V posledních dnech se živě diskutovalo neplacení daní z výnosů korunových dluhopisů. Pojďme si blíže popsat tuto zcela legální praktiku, která až do konce roku 2012 umožnovala neplatit 15% daň z úroků taktéž u spořících produktů.

Zákon č. 586/1992 Sb o dani z příjmu umožnoval až do své novelizace 1/2013 obcházet placení 15% srážkové daně z úroků. Základ daně se totiž stejně jako vyměřená daň zaokrouhloval vždy na celé koruny směrem dolů. Z nějakého důvodu nemá Ministerstvo financí (MF) rádo matematické zaokrouhlování, a tak se i dnes můžeme při vyplňování přiznání k dani z příjmu setkat se zaokrouhlováním základu daně na celé koruny dolů a vyměřené daně na celé koruny nahoru, což vede v případě teoreticky nulového přeplatku/nedoplatku (odvedené zálohy na daň byly rovny daňové povinnosti) k praktickému přeplatku v řádu desítek korun ročně.

Spořící účet

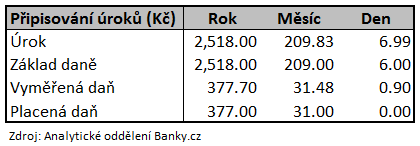

Pojďme si to obcházení daní ukázat na příkladu spořícího účtu. Banka musí z každého připsaného úroku strhnout 15% daň. Při úroku 6,99 Kč bylo základem daně pouze 6 Kč (základ daně se zaokrouhloval na celé koruny dolů). Vyměřená daň 15% z 6 Kč činila 0,9 Kč a ta se opět zaokrouhlovala na celé koruny dolů, tedy 0 Kč. A zázrak byl na světě. Možná se teď někomu zdá, že hovoříme o zanedbatelných částkách. Tak to pojďme trochu vylepšit.

Mějme v bance uloženo na jednom účtu 125 900 Kč při úroku 2%. Při ročním připisování úroků zaplatíme na dani 377 Kč a vlivem zaokrouhlování ušetříme 0,7 Kč. Při měsíčním připisování úroků zaplatíme 372 Kč a vlivem zaokrouhlování ušetříme 5,76 Kč ročně (0,48 Kč x 12 měsíců). Při denním připisován úroků zaplatíme 0 Kč a vlivem zaokrouhlování ušetříme 324 Kč ročně (0,9 Kč x 30 dní x 12 měsíců).

Pro neplacení daně stačilo, aby banka úroky připisovala denně (a ne na měsíční bázi, jak je obvyklé) a peníze byly rozložené na více účtech. 1 mil. Kč se rozepsal na 8 účtů a na dani se ušetřilo cca 2 600 Kč. Stejně tak šla rozepsat 1 mld. Kč na necelých 8 000 účtů a na dani se mohlo ušetřit necelých 2,6 mil. Kč ročně. Tuto daňovou optimalizaci umožňovaly Moravský peněžní ústav a ZUNO (ta na ni přímo lákala).

Spořící státní dluhopisy

Podobně jako na neplacení daní vábila klienty ZUNO, tak i samostatné Ministerstvo financí nabízelo korunové spořící státní dluhopisy. Přitom vyloženě argumentovalo, že mimo samotného úroku občané navíc ušetří na daních, které se díky nominální korunové výši dluhopisů platit díky zaokrouhlovacímu perpetum mobile nebudou.

Podnikatelé a firemní dluhopisy

Netrvalo dlouho a po mediální kampani ZUNO a Ministerstva financí začali výhod zaokrouhlování využívat i podnikatelé. Vydali dluhopisy svých firem, které koupili, a takto zcela legálně z firem čerpali nedaněné peníze. Čímž ušetřili 19% daň ze zisku firem a 15% daň z příjmu fyzických osob.

Malá odbočka. Často se hovoří o nízkých firemních daních ze zisku, 19% se zdá zejména levicovějším poslancům málo. Už se ale zapomíná na 15% daň z příjmu FO, kterou následně musí odvést fyzická osoba čerpající dividendy. Tedy celková firemní daň je 34%. Je to stejné jako tvrzení o nízkém zdanění práce (jen 15%), neboť se ještě z každé vydělané koruny platí sociální a zdravotní odvody (11% zaměstnanec, 34% zaměstnavatel) a celkové efektivní zdanění práce se tak blíží 50%.

Konec nedaněných peněz

Ministerstvo financí si svou chybu uvědomilo a novelou zákona o dani z příjmů s platností od 1/2013 možnost neplacení daní definitivně zatrhlo. Nejpopulárnější bylo legální krácení daní mezi roky 2011-2012, tedy od momentu prosáknutí návodu na obcházení placení daní na veřejnost (a jeho masového rozšíření) až do chvíle zalepení této legislativní díry.

Vydělali na tom všichni: majitelé spořících státních dluhopisů, střadatelé v bankách/záložnách a držitelé podnikových dluhopisů svých vlastních firem. Každý chce platit co nejnižší daně a osobně jsem ještě neslyšel o nikom, kdo by kdy dobrovolně platil vyšší daně, než musel (charitativní sklony se obvykle projevují posíláním peněz přímo charitě a ne státu). Existuje-li legální možnost jak se dani vyhnout, každý ji rád využívá. Na zákonodárcích leží břemeno odpovědnosti za kvalitní legislativu (aby bylo takovýchto děr co nejméně).

Mohlo by vás zajímat

Sleva na poplatníka

Jak si zajistit co největší daňovou úsporu? S využitím všech slev na poplatníka, na které máte podle české legislativy nárok. Za rok 2023 jsou vaše možnosti o dost širší, než budou v roce 2024 a později, kdy nás díky konsolidačnímu balíčku čekají velké změny ve slevě na poplatníka. Jaké slevy teď můžete využít a jak je vůbec uplatnit?

Klíčové změny v roce 2024 aneb na co se připravit

Začátek roku 2024 přinesl v souvislosti s konsolidačním balíčkem představeným Ministerstvem financí ČR celou řadu změn, které se dotknou takřka každého z nás. Týkají se totiž například hypoték, stavebního spoření nebo nové sazby daně z nemovitých věcí. Pojďme se na ně společně podívat.

Jak vyplnit daňové přiznání za rok 2023 v roce 2024?

Máte povinnost podat přiznání k dani z příjmu za rok 2023 v roce 2024? Jaké daňové slevy můžete čerpat? Poradíme, jak správně vyplnit daňové přiznání a nepřipravit se o případný daňový přeplatek.

Daň z nemovitosti na rok 2024

Kdo musí platit daň z nemovitosti? Kdo musí, a kdo naopak nemusí na finanční úřad s přiznáním k této dani? Do kdy je nutné daňové přiznání podat, na jaký formulář jej vyplnit a kam ho poslat? Jak vysoká je daň z nemovitých věcí, do kdy a jak se platí? Odpovědi na tyto a mnoho dalších otázek už pro vás máme připraveny.

Další zdražování na obzoru: vláda chce zvýšit DPH. Co podraží právě vám?

Musíme šetřit, rozhodla vláda, a představila lidem vládní konsolidační balíček. Ještě jej ani nestihla formálně schválit, a už naznal několika změn. Stabilně se zatím drží navrhované změny v dani z přidané hodnoty. Ta (až na drobné výjimky) poroste. A tím zrychlí růst už tak dost vysoké inflace. Podívejme se, co se brzy zdraží i vám.

Z naší bankovní poradny

Jak danit úroky na Slovensku u VÚB

Dobrý den, příjmy z kapitálového majetku, tedy úroky u VÚB, se prý daní až při výplatě. Je to tak? Četla jsem to na internetu.

Dobrý den,

zdanění úroků v zahraničí má 2 možnosti:

pokud bance nedodáte daňový domicil ČR, zdaní Vám banka úroky srážkovou daní dle místních předpisůpokud bance dodáte daňový domicil ČR, nebude Vám banka úroky danit a Vy si je zdaníte sám v rámci svého daňového přiznáníObchodník nedodal zboží a nevrátil peníze

Dobrý den, eshop mi nedodal zboží, tak jsem odstoupil od smlouvy (obchodník potvrdil storno objednávky), ale přes opakované urgence neposlal zpět peníze. Reklamoval jsem to u banky (bylo placeno visa kartou), banka otevřela reklamaci, ale obchodník nekomunikuje ani s bankou a ta zavřela reklamaci. Dá se dělat ještě něco jiného než čekat? Děkuji. Vyjádření banky: "Omlouváme se, ale protože doposud nemáme vyjádření obchodníka ohledně Vámi podané reklamace, jsme nuceni reklamaci prozatím ukončit, z důvodu zákonné lhůty ČR. Jakmile uvedené vyjádření obchodníka v rámci podaného chargebacku obdržíme , bude reklamační řízení obnoveno."

Dobrý den,

čekání důrazně nedoporučuji, to byste své peníze již nikdy neviděl (samo se nikdy nic nevyřeší). Banka Vám v tomto více pomoci nemůže, musíte se snažit z obchodníka dostat peníze sám. Můžete obchodníkovi poslat předžalobní výzvu nebo podat trestní oznámení pro podvod Policii ČR.

Zdanění úroků spoření VÚB

Dobrý den, mám vkladový účet u VÚB na Slovensku. Musím zdanit úroky za rok 2023 ve výši 20 000 Kč. Je nějaký limit, do kterého se úroky ze zahraničí nemusí zdanit?

Dobrý den,

obecně takový limit není. Pokud jste fyzická osoba nepodnikatel/zaměstnanec s vedlejšími příjmy do 50 000 Kč/rok, daňové přiznání podávat nemusíte (roční zúčtování daní Vám může provést zaměstnavatel) - úroky 20 000 Kč byste tak danit nemusel.

ZOBRAZIT CELÝ DOTAZ A ODPOVĚĎSpořicí účet nebo raději termínovaný vklad?

Dobrý den, můžu si založit termínovaný vklad u banky Creditas na 6 měsíců, sazba 5%, částka 50 000 Kč (začátek TV by byl 23.4.2024) nebo tyto finanční prostředky vložit na spořicí účet u Partners banky, zatím sazba 6,03%. Co bude výhodnější? Jak moc Partners sníží úrokovou sazbu po dalším předpokládaném snížení sazeb u ČNB, když je nová banka na trhu? Díky za info, Honza.

Dobrý den,

v době očekávaného poklesu úrokových sazeb doporučuji peníze uložit na termínovaný vklad. Vklady u spořicích účtů budou klesat postupně u všech bank.

Pojmy ve slovníku

Akcie

Akcie symbolizují majetkový podíl v určité společnosti a patří mezi oblíbené investiční nástroje mnoha lidí. Když se rozhodneme investovat do akcií, můžeme očekávat atraktivní výnosy, ale musíme si být vědomi i možného rizika. Jakou roli hrají akcie v investičním světě a co bychom měli vědět?

1. Podstata a význam akciíCo to je: Akcie reprezentují část vlastnictví v organizaci či firmě.

Kategorie akcií: Rozlišujeme mezi několika typy akcií, mezi něž patří základní, upřednostněné nebo ty, které nevyplácejí dividendy.

Finanční benefity: Majitelé akcií mohou profitovat z dividend, tedy podílu na zisku dané firmy.

Majetková a kontrolní práva: Držitelé akcií mívají často možnost hlasovat o klíčových rozhodnutích společnosti.

Obchodovatelnost: Díky burzovnímu obchodování mohou být akcie rychle prodány či zakoupeny.

2. Možná rizika a šance spojená s akciemiFluktuace cen: Hodnota akcií může v krátkém čase výrazně vzrůst či poklesnout v reakci na různé faktory.

Dlouhodobý pohled: Mnozí považují investice do akcií za strategii s dlouhodobým výhledem, která může v průběhu let přinést značný zisk.

Rozložení investic: Efektivní strategie často spočívá v rozložení investic mezi různé akcie, což snižuje riziko závislosti na výkonu jedné společnosti.

Výzkum a informovanost: Rozhodující je detailní zkoumání finanční situace a tržního postavení společnosti před nákupem akcií.

Neustálé učení: Aktuální informace a znalost trhu jsou nezbytné pro informované investiční rozhodování.

V investičním světě akcie představují nástroj, který může přinést významné výnosy. Přestože je s nimi spojeno určité riziko, vhodná strategie a informovanost mohou minimalizovat potenciální ztráty a maximalizovat zisky.

ZOBRAZIT CELÝ VÝZNAMBankovní IDentita

Nový způsob autorizované komunikace s úřady i se soukromými subjekty.

Portál občana, portály úřadů či portál Moje daně - ke všem těmto portálům je možné přihlásit přes internetbanking Vaší banky. Dříve to bylo možné pouze přes datovou schránku, kterou většina občanů neměla.

Bankovní IDentitu nabízí v roce 2024:

Air BankČeská spořitelnaČSOBFio bankaKomerční bankamBankMoneta Money BankRaiffeisenbankUniCredit Bank ZOBRAZIT CELÝ VÝZNAM

Bankovní licence

Rozhodnutí vydané Českou národní bankou, na jehož základě smí česká akciová společnost nebo pobočka zahraniční banky vykonávat na českém trhu bankovní činnosti. Základní činností banky je přijímání vkladů. V bankovní licenci je vždy uvedeno, k jakým činnostem na bankovním trhu získala daná banka nebo pobočka banky povolení. Odejmutí licence (ať už se odehraje z jakéhokoliv důvodu) pak nevyhnutelně znamená krach banky.

ZOBRAZIT CELÝ VÝZNAMBIC

BIC kód banky je 8-11 místný kód, který označuje specificky konkrétní banku, resp. až bankovní pobočku v dané zemi. Standardní formát BIC (Business Identifier Code) je definován provozovatelem služby SWIFT - mezinárodní bankovní převody.

Při zadávání platby do zahraničí je tak BIC kód jen jedním z několika nezbytných údajů. Musíte samozřejmě identifikovat konečného příjemce (číslo účtu firmy nebo osoby), ale i adresy klienta či pobočky banky.

Kód BIC pro platbu prostřednictvím služby SWIFT tedy využijete pro odesílání peněz mimo Evropskou unii a přidružené státy, tedy zejména do USA, Asie, Austrálie, apod. Pro platby v rámci EU lze jednodušeji využít IBAN (mezinárodní číslo účtu), jenž je jedinečným číslem účtu koncového příjemce.

ZOBRAZIT CELÝ VÝZNAM

KOMENTÁŘE k článku Jak se neplatila daň z úroků

Zatím nejsou přidány žádné komentáře. Podělte se s námi o Váš názor.