Penzijní fondy transformované a účastnické

Spoření v penzijních fondech označované jako třetí pilíř důchodové reformy je poměrně rozšířené – na důchod si takto spoří aktivně 5 milionů lidí, přičemž jednomu milionu klientů přispívá zaměstnavatel průměrně 700 Kč měsíčně. Jaký je rozdíl mezi transformovaným a účastnickým penzijním fondem? A vyplatí se vůbec na důchod ve fondech spořit?

- Myšlenka penzijních fondů

- Transformované a účastnické fondy

- Vyplatí se přechod do účastnického fondu?

- Jak se zabezpečit na stáří

Myšlenka penzijních fondů

Český důchodový systém měl dříve pouze jeden pilíř – státní důchodové pojištění, které spočívalo v tom, že jsme z platu odváděli státu nemalou část na sociálním pojištění a stát nám za to po dosažení důchodového věku a potřebné doby pojištění vyplácel penzi. Tento čistě průběžný důchodový systém (zvaný PAYG - Pay As You Go - neboli co vybereme od pracujících, rozdáme hned důchodcům) není i přes svůj malý podíl zásluhovosti špatný, ale může fungovat jen za předpokladu, že se nebude prodlužovat délka života a nebude se měnit poměr ekonomicky aktivního (pracující) a pasivního (děti a důchodci) obyvatelstva.

Prodlužující se průměrná délka života (díky vědeckému pokroku) a zhoršující se poměr ekonomicky aktivních a pasivních jedinců (díky neschopnosti politiků nastavit rozumně pro-populační pravidla hry a reformovat rozumně penzijní systém) způsobují pokles reálné výše důchodů, a tudíž činí penzijní systém nefunkční z hlediska důstojného zabezpečení na stáří (přežijeme, ale pokles životní úrovně oproti ekonomicky aktivnímu období bude značný). Bylo tedy jasné, že se budou muset zavést další pilíře důchodového systému, kde si lidé budou spořit sami na přilepšenou ke státnímu důchodu. A tak se zrodily v roce 1994 penzijní fondy (třetí pilíř důchodového systému – myšlenka dobrá, provedení průměrné). Obdobně vzniklo v roce 2012 důchodové spoření (druhý pilíř důchodového systému – myšlenka dobrá, provedení značně nedokonalé).

Transformované a účastnické fondy

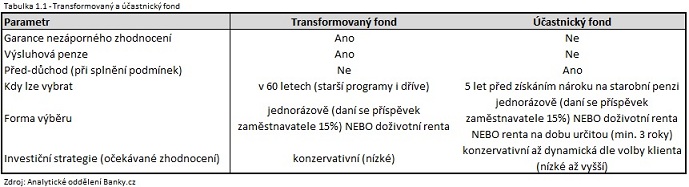

Již v prvních dvou letech (1994-1995) vzniklo přes 40 penzijních fondů, které postupně převážně fúzovaly do nynějších 8 fondů (2014), od 2013 zvaných jako fondy transformované. Hlavním cílem těchto fondů bylo ochránit vklady střadatelů před ztrátou (záporným zhodnocením), což do značné míry plynulo z tehdejší neveselé situace na bankovním trhu, plné krachů bank a kampeliček. Transformované fondy tedy ze zákona nemůžou připsat klientům horší zhodnocení než nulové (pozor, fond může stále zkrachovat a na rozdíl od bankovních vkladů, vklady u penzijních fondů pojištěné nejsou!). S provedenou reformou bankovního sektoru v letech 1995-2002 (kdy trh opustily Agrobanka, Velkomoravská banka, Union banka a další) došlo k výrazné stabilizaci v bankovnictví, nic masivně nekrachovalo a do popředí se dostala touha po vyšším zisku na úkor nezáporného zhodnocení. A tak v roce 2013 vznikly fondy účastnické, které již nemusely garantovat nezáporné zhodnocení a klient si sám mohl zvolit investiční strategii (od konzervativní s minimálním rizikem a výnosem až po dynamickou s velkým rizikem i možným výnosem). Tabulka níže popisuje hlavní rozdíly mezi fondy a pomůže zodpovědět otázku, zdali se vyplatí přechod z fondu transformovaného do účastnického.

Mimo parametry zmíněné výše jsou rozdíly mezi fondy spíše kosmetické, státní dotace (90-230 Kč/měsíc) i daňové úlevy (snížení daňového základu až o 12 000 Kč/rok) jsou stejné.

Vyplatí se přechod do účastnického fondu?

Přes 97% účastníků třetího pilíře je situováno ve fondech transformovaných, ze kterého mají možnost kdykoliv přejít do fondů účastnických (naopak to nejde a noví účastníci třetího pilíře mohou od roku 2013 vstupovat pouze do fondů účastnických). Vyplatí se někomu přecházet z fondů transformovaných do účastnických? Proti přechodu do účastnických fondů hovoří ztráta výsluhové penze, u konzervativně založených jedinců ztráta garance nezáporného zhodnocení a u mladších ročníků oddálení doby, kdy bude možné úspory vybrat/začít čerpat formou penze (60 let versus důchodový věk-5 let, což u mladších ročníků vychází na min. 63 let).

Pro přechod do účastnických fondů hovoří možnost před-důchodu, pro zájemce o výběr celé částky naráz, kterým přispívá zaměstnavatel, možnost sjednat výplatu renty pouze na 3 roky (což je skoro ekvivalentní jednorázovému výběru, ale ušetříme daň 15% z příspěvků zaměstnavatele) a pro odvážnější jedince možnost více riskovat (především v mládí a středním věku) v dynamickém fondu a tím utéct v dlouhém horizontu inflaci. Sečteno, podtrženo, papírově 3 výhody a 3 nevýhody, tedy vyrovnané skóre. Na každém z nás je tedy posouzení jeho konkrétních okolností - čemu klademe větší váhu, případně co se náš ještě týká/už netýká.

Jak se zabezpečit na stáří

Spoření v penzijních fondech se více vyplatí těm, kterým přispívá zaměstnavatel (dodatečný příjem, o který bychom jinak přišli) a méně těm, kteří spoří od útlého věku a v transformovaných fondech čekají na výsluhovou penzi. U všech ostatních lze o výhodnosti pochybovat i přes na první pohled lákavý státní příspěvek až 230 Kč/měsíc. Přinejlepším se končí na nule z důvodu inflace působící na úspory po desítky let. Spoření se naopak hrubě nevyplatí těm, kteří mají dluhy a souběžně spoří (lepší by bylo rychleji splácet dluhy). Ať už se penzijní spoření vyplatí či nikoliv, nejedná so rozhodně o instrument, který by nás na stáří zabezpečil ze 100%. Spíše je to takové malé přilepšení ke státní penzi a nutný edukativní krok k lidem, kteří příliš nemyslí na budoucnost a v průběhu produktivního věku si nedávají stranou na horší časy. Z tohoto pohledu u těchto jedinců převáží výukový efekt nad malou ztrátou úspor (lepší, když ušetří méně na stáří, než kdyby více utratili v produktivním věku).

Životní cyklus má tři základní stádia – dětství, produktivní věk a stáří. V dětství se o nás zpravidla starají rodiče, v produktivním věku se staráme sami o sebe a ještě bychom měli dávat část stranou na stáří a ve stáří žijeme z toho, co jsme si během produktivního věku naspořili (ať již povinně pomocí státního penzijního systému či dobrovolně přes penzijní připojištění, důchodové spoření, investice do střechy nad hlavou, dětí atd.). Státem organizované dobrovolné spoření na důchod (druhý a třetí pilíř – ten první je povinný, z něho se vyvléci nedá) je třeba chápat jako univerzální řešení, nemáme-li lepší nápad a chuť se na stáří zabezpečit jinak.

Chceme-li dělat věci jinak a efektivněji, je určitě moudřejší investovat do střechy nad hlavou a raději splácet hypotéku než si platit penzijní spoření. Stejně tak je lepší investovat do nemovitosti k pronájmu (opět např. pomocí hypotéky) než se zavázat k důchodovému spoření. Toto jsou lepší varianty zabezpečení se na stáří, ale ne každému se do nich chce jít, neboť je to náročnější oproti prostému zasílání peněz penzijnímu fondu. Odměnou je však výrazně vyšší životní standard ve stáří. ČNB sice inflaci dlouhodobě cíluje na 2%, ale tato dvě procenta jsou výsledkem rostoucích cen potravin a nákladů na bydlení a klesajících cen technologických vymožeností. Ve stáří budeme potřebovat především bydlet a jíst, méně už nakupovat neustále nové televize a auta. Tedy státem organizované spoření, které třeba i pokryje inflaci, nám stejně moc nepomůže. Naopak investice (vlastní bydlení, příjem z pronájmu) nám bude neustále generovat hodnotu/příjem v aktuálních cenách.

ANKETA k článku Penzijní fondy transformované a účastnické

Více se mi líbí fondy:

-

Transformované (82)

-

Účastnické (48)

Mohlo by vás zajímat

[AKTUÁLNĚ] Česká spořitelna přestala zakládat vkladní knížky

Česká spořitelna definitivně ukončila možnost zakládání vkladních knížek pro nové klienty. Dříve založené knížky banka rušit nebude, peníze z vkladních knížek nikam převádět nemusíte. Jedinou bankou s možností založení nové vkladní knížky zůstává ČSOB, a to pouze na pobočkách České pošty.

[AKTUÁLNĚ] Aktuální výše úroků na spořicích účtech

V souvislosti s poklesem základní sazby v ekonomice se spustila lavina snižování úroků na bankovních i spořitelních spořících produktech. Týká se především spořicích účtů, ale zasáhla i výhled v oblasti termínovaných vkladů. Banky čekají přesun peněz právě na „termíňáky“, investiční společnosti ale vidí velkou příležitost zvýšit zájem Čechů o investování.

Inflace klesla na 2 %. Jak to ovlivní spoření a hypotéky?

Inflace klesla v únoru 2024 na 2 %, z lednových 2,3 %. O celoplošné překonání vysoké inflace se sice ještě nejedná, ale už nyní můžeme pozorovat změny u spoření i hypoték. Podívejme se na vše podrobněji.

Možnosti spoření u spořicích účtů a termínovaných vkladů

Když se řekne spořicí nástroje, většině z nás se jako první vybaví spořicí účty a termínované vklady. Jak fungují? Jaké jsou jejich hlavní výhody a nevýhody? A jaké jsou mezi těmito nástroji největší rozdíly?

Porovnání a hodnocení různých způsobů spoření

Spoření je nedílnou součástí finančního plánování a finančně zdravého života. Bez rezervy, v podobě peněz odložených stranou, se nežije vůbec snadno. Čemu čelí lidé bez úspor? A jaké jsou největší výhody pravidelného spoření? Podíváme se na produkty krátkodobého a dlouhodobého spoření s časovou vázaností, i bez ní. Porovnáme a zhodnotíme všechny v současnosti dostupné spořicí produkty, nastíníme i možnosti investování.

Z naší bankovní poradny

Zdanění úroků spoření VÚB

Dobrý den, mám vkladový účet u VÚB na Slovensku. Musím zdanit úroky za rok 2023 ve výši 20 000 Kč. Je nějaký limit, do kterého se úroky ze zahraničí nemusí zdanit?

Dobrý den,

obecně takový limit není. Pokud jste fyzická osoba nepodnikatel/zaměstnanec s vedlejšími příjmy do 50 000 Kč/rok, daňové přiznání podávat nemusíte (roční zúčtování daní Vám může provést zaměstnavatel) - úroky 20 000 Kč byste tak danit nemusel.

ZOBRAZIT CELÝ DOTAZ A ODPOVĚĎExekutor obstavil úspory na dětském spoření

Dobrý den, mám dotaz. Měla jsem uzavřenou úrazovou pojistku se spořením na mého syna u Allianz. Byla mi zrušena z důvodu toho, že na ni sáhl exekutor. Vzal si všechny peníze co se tam naspořili. Po celou dobu to platili moje rodiče. A mě zajímá, zda na to měl exekutor právo. Děkuji za odpověď.

Dobrý den,

pokud bylo synovo spoření placeno rodiči, neměl na zabavení těchto peněz exekutor nárok. Domáhejte se navrácení peněz podáním vylučovací žaloby.

Pravidla pro předdůchod z DPS

Dobrý den, opět kladu podobný dotaz - proč prosím je předdůchod vázán na 10letou dobu spoření v DPS? Jak je tomu v okolních zemích? Mám víc jak milion úspor, rád bych od 60 let už nepracoval. Jaké jsou legální možnosti pro tento postup? Děkuji František

Dobrý den,

co země, to jiná pravidla hry pro důchody, předčasné důchody, předdůchody a spoření na penzi ve státním a soukromém pilíři. V ČR platí česká legislativa a nemá smysl argumentovat tím, že v zahraniční to je jinak.

Předdůchod z DPS je možné čerpat při splnění podmínek (naspořeno dostatek peněz, odpspořeno min. 5-10 let, věk min. 60 let). Pokud tyto podmínky splňujete, můžete požádat o předdůchod. Pokud tyto podmínky nesplňujete, nelze žádat o předdůchod. Máte-li naspořen 1 mil. Kč mimo DPS a DPS doposud nemáte založeno, již to nedoženete (musel byste spořit min. 10 let). V takovém případě pracovat dále nemusíte a můžete žít ze svých úspor jako OBZP (osoba bez zdanitelných příjmů) - budete mít povinnost si platit zdravotní pojištění. Volitelně si můžete platit též sociální pojištění.

Dcera nechala ležet peníze ladem bez úroku

Dobrý den, dcera měla zařízené stavební spoření s tím, že v okamžiku kdy bude plnoletá si jej může vyzvednout. Avšak po té co jsme se rozvedli, přestala se mnou zcela komunikovat a peníze ze spoření si odmítla vyzvednout a dlouhodobě leží ladem na účtu. Co s tím lze dělat? Děkuji za odpověď.

Dobrý den,

peníze jsou majetkem dcery a je-li dcera plnoletá, nemůžete více ovlivňovat jak se svým majetkem bude dcera nakládat. Dceři můžete poskytnout dobře míněnou radu, ale více dělat nelze. Nechávat peníze ležet ladem na účtu stavebního spoření po uplynutí vázací lhůty 6 let samozřejmě smysl nedává (peníze nejsou úročeny a ztrácí hodnotu).

Pojmy ve slovníku

100% Hypotéka

Půjčka, která pokryje celou koupi. Taková je

100% hypotéka. LTV této hypotéky je 100 %, což znamená, že vám banka půjčí

peníze na celou odhadní cenu nemovitosti, kterou ručíte.

Díky 100% hypotéce tak získáte dost peněz na nákup domu či bytu nebo například na výstavbu. Zároveň ale musíte počítat s vyšším úrokem než u menších půjček. Pro banky je totiž úvěr bez spoluúčasti klienta rizikovější, a proto jsou jeho podmínky přísnější.

V současnosti navíc čeští poskytovatelé 100% hypotéky neposkytují. Česká národní banka totiž v roce 2016 zpřísnila podmínky pro získání hypotéky a jejich součástí bylo také ukončení 100% hypoték. Banky tak nabízí maximálně 90% hypotéky. Pouze u 5 % objemu poskytnutých půjček smí být LTV vyšší než 90 %.

Přesto existuje možnost, jak pomocí půjčky na bydlení získat dost peněz na úhradu celé kupní ceny nemovitosti. V podstatě tedy můžete dosáhnout na 100% hypotéku.

Jak na to? Musíte ručit více nemovitostmi. Kromě kupovaného bytu či domu to může být například nemovitost rodičů. Samozřejmě ale platí, že majitel této nemovitosti musí s ručením souhlasit.

Díky ručení více nemovitostmi se zvýší hodnota zástavy. I při 90% či menším LTV tak získáte peníze na nákup vybraného domu či bytu.

Banky navíc obvykle umožňují druhou nemovitost z hypotéky vyvázat, jakmile splatíte potřebnou část úvěru. Dál tedy ručíte pouze kupovaným domem či bytem.

Další možností je dofinancovat hypotéku dalším úvěrem. Například úvěrem ze stavebního spoření.

ZOBRAZIT CELÝ VÝZNAMBěžný účet

základní bankovní účet pro běžný provoz domácnosti, příjem výplaty, placení výdajů (inkaso, SIPO), k účtu je vydávána debetní karta, neslouží ke spoření ani půjčování peněz

ZOBRAZIT CELÝ VÝZNAMDaňové zvýhodnění

Daňové zvýhodnění je výhoda poskytnutá státem, která umožňuje jednotlivcům nebo podnikům snížit svou daňovou zátěž. To může být ve formě snížení daně, odpočtu daní, nebo úlevy od daní. Daňová zvýhodnění mohou být zaměřena na podporu určitých činností, jako je investování do výzkumu a vývoje, nebo na podporu sociálních cílů, jako je poskytování dostupného bydlení.

Daňová úleva pro podnikyInvestice do výzkumu a vývoje: Podniky, které investují do výzkumu a vývoje, mohou být oprávněny k daňovým úlevám. Tyto úlevy mohou být ve formě přímého snížení daně, nebo odpočtu nákladů na výzkum a vývoj od daně.

Poskytování pracovních míst: Některé země nabízejí daňová zvýhodnění podnikům, které vytvářejí nová pracovní místa, zejména v oblastech s vysokou nezaměstnaností.

Investice do ekologicky šetrných technologií: Podniky, které investují do ekologicky šetrných technologií, mohou být oprávněny k daňovým úlevám.

Daňová úleva pro jednotlivceHypoteční úroky: V některých zemích mohou jednotlivci odečíst úroky zaplacené na hypotéku od svých daní.

Příspěvky na penzijní spoření: Příspěvky na penzijní spoření mohou být odečteny od daní.

Darování charitativním organizacím: Darování peněz nebo majetku charitativním organizacím mohou být také odečteny od daní.

Daňová zvýhodnění mohou mít významný dopad na ekonomiku a společnost, protože mohou podporovat investice a růst, a mohou pomoci dosáhnout sociálních cílů.

ZOBRAZIT CELÝ VÝZNAMDeflace

Deflace je opakem inflace. Při deflaci dochází k poklesu spotřebitelských cen, takže deflační situace je vlastně dobrá pro spotřebitele. Ti si mohou za stejné peníze nakoupit více zboží. Krátkodobá deflace tedy nemusí mít na ekonomiku špatný vliv. Zejména když jde o tzv. "dovezenou deflaci", která vzniká snížením cen dovozu (například při revalvaci měny dovážející země).

Deflace také znamená reálné zvýšení hodnoty hotových peněz, nebo peněz uložených u banky (zvýšení kupní síly). Podívejme se na konkrétní příznaky deflace:

Pokud ceny klesají, tak si za své peníze koupíte více zboží.Většinou spolu s deflací výrazně klesají úrokové sazby spoření a výnosy z investic. Je to logické, protože banky nedokáží půjčovat za vyšší sazby a podniky mají s klesajícícími cenami jejich zboží a služeb problém s odbytem.V deflačním období se tak nehodí investovat do akcií, ani dluhopisů. Teoreticky je nejvýhodnější držet peníze, protože vám automaticky nabývají na hodnotě.Co způsobuje deflaci?Hlavní příčinou deflace je nedostatek peněz v oběhu. Podobně jako u opaku - inflace lze říct, že její příčinou je příliš velký objem peněz v oběhu. Dodávání nebo stahování peněz do oběhu má za úkol centrální banka. V případě ČR tedy Česká národní banka.

ZOBRAZIT CELÝ VÝZNAM

KOMENTÁŘE k článku Penzijní fondy transformované a účastnické

Účastnické fondy, Komentoval(a): Tomáš Pelc, finanční poradce

Váha zhodnocení (obzvláště v dlouhém horizontu) je nejpodstatnější! pak mé příspěvky, či zaměstnavatele a na konci jsou státní příspěvky.

Ing. Tomáš Pelc

Re:, Komentoval(a): Petr Jermář

, Komentoval(a): Rosta