Vláda chce zrušit druhý pilíř důchodové reformy

Vláda Bohuslava Sobotky se chystá zrušit druhý pilíř důchodové reformy zavedený teprve před rokem a půl (přesně 1/1/2013). Přestože tento pilíř příliš populární není a účastní se ho zatím méně než 100 000 lidí, jeho rušení s sebou pravděpodobně přinese jisté komplikace.

- Druhý pilíř důchodové reformy

- Znehodnocení vkladů a ztráta investic

- Reformu penzijního systému potřebujeme

Druhý pilíř důchodové reformy

Druhý pilíř důchodové reformy zavedený pravicovými vládami během minulého volebního období není rozhodně dokonalý a v současné podobě, v jaké byla tato myšlenka posílení zásluhovosti a vlastní odpovědnosti u penzí zavedena do praxe, je dopad tohoto pilíře na problémy současného penzijního systému přinejlepším neutrální. Na počátku byla dobrá myšlenka (pilíř povinný pro všechny a bez nutnosti přidávat 2% ze svého), ale uvedení do praxe (cesta parlamentem) dopadlo tradičně nepříliš dobře.

Výhody druhého pilíře:

- Posiluje zásluhovost (což vyžadoval ústavní soud)

- Posiluje odpovědnost (když budu méně pracovat, budu mít menší důchod)

- Diverzifikuje příjmy (už nebudu závislý jen na státním důchodu)

Nevýhody druhého pilíře:

- Není povinný, tedy do něj vstoupí jen ten, komu se posílený efekt zásluhovosti vyplatí, což při současných podmínkách není z běžné populace skoro nikdo

- Každý účastník musí ke 3% od státu přidat další 2% z vlastní kapsy (toto je ochotný udělat málokdo a pro celkový efekt pilíře to není až tak podstatné)

- Nedůvěra - levice zde neustále vede řeči, že to zruší (což je s přihlédnutím k okolním zemím vlastně ještě dobrá zpráva, neboť jinde se rovnou znárodňuje či zdaňuje bez náhrady, což hraničí s morálním hazardem – jedno znárodnění úspor odradí od spoření na důchod další dvě generace)

Znehodnocení vkladů a ztráta investic

Pokud vláda zrušení druhého pilíře skutečně prosadí (je to pravděpodobné), bude to mít sice dopad na relativně málo lidí, ale je zde velké riziko znehodnocení vložených peněz do fondů. Většina účastníků druhého pilíře zvolila dynamické fondy s investičním horizontem v řádu desítek let (představme si třeba akcie). Tato volba je rozumná, máme-li do důchodu daleko, neboť v horizontu desetiletí výnosy z konzervativních fondů inflaci spíše nepokryjí. Akcie a podobné instrumenty finančního trhu jsou v dlouhodobém horizontu nejvýnosnější, ale za cenu toho, že zde může být nemalý propad hodnoty v obdobích krizí či v momentech, kdy zkrátka na trzích nepanuje dobrá nálada. Pokud budou fondy zrušeny 2-3 roky po svém zavedení, utrpí účastníci dynamických fondů pravděpodobně ztrátu. Otázkou je, kdo to zaplatí, resp. jestli bude vláda ochotna dorovnat hodnotu vkladů aspoň na jejich výchozí hodnotu (kolik střadatelé sami vložili). Dalším problémem jsou zmařené investice samotných fondů a možné arbitráže o náhrady škod (na druhou stranu společnosti provozující fondy v ČR působí dlouhodobě a nebudou si pravděpodobně chtít stát zcela znepřátelit).

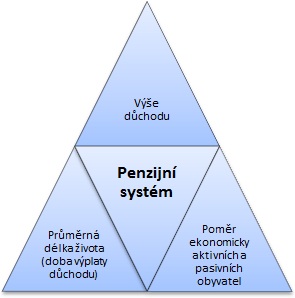

Reformu penzijního systému potřebujeme

Rušit něco bez náhrady není tak elegantní řešení jako přijít zároveň s něčím lepším. To je ostatně trvalý problém levicových vlád – něco zruším, ale nenabídnu alternativu. Demografické křivky vcelku jasně říkají, že pokud penzijní systém nereformujeme a nezavedeme větší spoluúčast budoucích penzistů, dojde buď k výraznému poklesu penze nebo k výraznému zvýšení věku odchodu do důchodu (nebo bude narůstat schodek na důchodovém účtu, který bude třeba dotovat na úkor jiných kapitol státního rozpočtu, na což si stát bude muset pravděpodobně půjčit, tedy nechá důchody příští generace důchodců zaplatit generací jejich dětí).

Mohlo by vás zajímat

Snížení mimořádné valorizace důchodů

Valorizace důchodů je velmi jednoduše procentuální navýšení všech důchodů. Stát valorizaci uskutečňuje každý rok. Průběh a výše valorizace jsou pak ukotveny v zákonech. Ačkoli existují jasně daná pravidla, dochází k neobvyklým situacím, jaké nastaly například letos, kdy byla valorizace novelou zákona snížena. Více informací naleznete v našem článku.

Maláčová chce zrušit slevu na dani pro ženy v domácnosti

24 840 Kč – tolik činí roční sleva na dani z příjmu pro pracujícího muže za manželku v domácnosti. Podle Maláčové (ČSSD) si tyto peníze rodiny nezaslouží. Neměla by levice naopak rodiny podporovat a navrhovat např. společné zdanění manželů?

ČSSD opět upřednostnila seniory před rodinami s dětmi

Zatímco průměrný důchod letos přesáhl 13 000 Kč a každoročně výrazně roste, nejčastěji vyplácená rodičovská činí necelých 8 000 Kč. Podle Maláčové v pořádku. Proč při dělení eráru vždy ostrouhají rodiny s dětmi?

Kupujete nový byt? ČSSD k Vám nastěhuje sociálně slabé

ČSSD před komunálními volbami oprášila koncept desátku pro developery, kteří by museli přenechávat část nových bytů obcím pro sociálně slabé. Tvrdě pracovat a splácet hypotéku? Levice Vám k tomu přidá prima sousedy.

Odbory chtějí zkrátit pracovní dobu

Odbory požadují zvýšení minimální mzdy na

13 700 Kč, prodloužení zákonné dovolené na 5 týdnů a zkrácení týdenní

pracovní doby na 37,5 hod. Rozumné požadavky vedoucí ke všeobecnému blahu

zaměstnanců nebo levicový populismus?

Z naší bankovní poradny

Spoření, inflace a znehodnocení celoživotních úspor

Dobrý den, inflace rychlým tempem ničila naše celoživotní úspory. Bude i nadále bit ten, kdo si celý život spořil? Jak hodně letos úrokové sazby u spořicích účtů poklesnou? Děkuji

Dobrý den,

za vysokou inflaci v posledních letech mohly tyto 3 faktory:

situace ve světě (covid, války, narušení dodavatelsko-odběratelských vztahů a nedostatky zboží/surovin)minulá vláda neustále uplácející voliče dárečky (nekonečné dávky a podpory pro všechny) - vrhnutím velkého množství peněz do ekonomiky se všechny peníze znehodnotilycentrální banka a její měnová politika, resp. bývalý prezident, který si vybral a jmenoval aktuální složení rady ČNB (banka upřednostnila ekonomický růst před razantnějším tlumením inflace)Letos se očekává další propad inflace ze současných 7,3% až na 2-3%. Úrokové sazby spořicích účtů budou tento trend velmi pravděpodobně kopírovat, tedy dojde k propadu úroků na spoření ze současných 6% třeba na polovinu.

Poučení pro příště? Nevolit populisty (ani do parlamentu ani na hrad), kteří neustále slibují rozdávání peněz všem. Je samozřejmě vždy lákavější volit někoho, kdo slibuje vyšší dávky, dotace, důchody a snadná řešení komplikovaných problémů. Žádný oběd ale není zadarmo a tuto hostinu zaplatili především střadatelé v podobě znehodnocených celoživotních úspor.

Bude i nadále bit ten, kdo si celý život spořil? V roce 2025 nás čekají další volby do Poslanecké sněmovny a většinu dle aktuálních preferencí mají bohužel populisté.

Nelíbí se mi poplatky

Pokračování dotazu č. 20333: Dobrý den, tak dříve na poště byly přepážky Poštovní spořitelny, kterou spolkli. Proto se ptám, jestli to udělají tam. Na pobočku ČSOB je to 38km. Tak to zřídím u jiné banky, když vidím jaké mají poplatky. Díky

Dobrý den,

nikdo nikoho nespolkl, Poštovní spořitelna byla od počátku ve vlastnictví ČSOB - v loňské roce ČSOB pouze přestala používat tento název a přejmenovala Poštovní spořitelnu nejprve na ČSOB Poštovní spořitelnu a později tuto značku zcela potlačila. Pokud se Vám poplatková politika této banky nelíbí (a pobočku máte navíc daleko), poohlédněte se u konkurence - doporučuji náš srovnávač dětských účtů.

Vysoká inflace a měnová reforma

Dobrý den, nyní máme v ČR inflaci 16%. Jestli stoupne nad 20 % (predikce centrálních bankéřů ohledně inflace v poslední době byly vždy chybné a podstřelené - spíše se mi zdá že, se jednalo o zbožná přání, než odhady) a propíše se tento stav do očekávání lidí, začne se geometricky zvedat rychlost peněz v ekonomice, dle mého názoru - pak již nepomůže ani razantní zvýšení úrokových sazeb a kvantitativní stahování za cenu velké recese - v tomto případě konec měny a nějaká forma měnové reformy není nereálná. Zajímalo by mně, kde bere autor odpovědi jako ekonom takovou víru, že se měnová reforma nemůže nikdy stát, když tento scénář se u mnoha zemí v historii u ničím nepodložených měn stal. Jestliže se měnová reforma (dle autora) stát v žádném případě nemůže, v čem je dle jeho slov "strašení takovými nesmysly" nebezpečné? Děkuji za odpověď.

Dobrý den,

měnová reforma (tak jak ji známe z období komunismu) nebyla nástrojem ke snížení inflace. Jednalo se o cílené okrádání obyvatelstva. Zjednodušeně řečeno, komunisté nejprve všem (chudým i bohatým) vše sebrali (pomocí znárodnění firmy, pomocí měnové reformy peníze). Následně pak z těchto peněz financovali provoz nefungujícího státu až do pádu v roce 1989.

Inflace se řeší jinými nástroji - úrokové sazby, kurz měny, fiskální politika. První dva nástroje má v gesci centrální banka, třetí nástroj náleží vládě/parlamentní většině. Pro snížení inflace je třeba držet vysoké úrokové sazby, silný kurz koruny a mít restriktivní fiskální politiku (co nejnižší deficit). Těmito nástroji si poradíte s libovolně vysokou inflací. Měnová reforma s tím nemá nic společného.

Práva zaměstnanců

Dobrý den, myslíte, že nová vláda bude stranit zaměstnavatelům a zavedou možnost výpovědi i bez udání důvodu pro zaměstnance? Nebo nějaké omezování práv zaměstnanců?

Dobrý den,

vláda koalic SPOLU a PirSTAN bude představovat demokratickou a prozápadně orientovanou vládu. Charakteristickým rysem demokratických západních států jsou nejvyšší možná práva zaměstnanců. Přestože mnozí demagogové šíří mezi lidmi strach ze západní demokracie a spásu hledají ve východních autokraciích, na otázku "kde se mají zaměstnanci lépe/kde mají zaměstnanci větší práva" existuje velmi jednoduchá odpověď. Na jedné straně máte země jako Čína, Rusko, KLDR, Venezuela a na straně druhé Německo, Francii a Británii. Rozdíl v právech zaměstnanců, v jejich životní úrovni, péči (zdravotnictví, ekologie, sociální politika) a materiálním zabezpečení je propastný.

Témata jako "výpověď bez udání důvodu" nebo "délka výpovědní lhůty" nejsou v ČR vůbec aktuální. Naopak, od roku 2015 trpí ČR permanentním nedostatkem zaměstnanců. Nezaměstnanost je dlouhodobě pod přirozenou úrovní, máme více volných pracovních míst než je registrovaných uchazečů na úřadech práce. Zaměstnavatelé si svých zaměstnanců velmi váží neboť dobře ví, že náhrada se za každého odcházejícího pracovníka hledá velmi těžko. Výpovědní lhůta 2 měsíce je pro mnohé zaměstnavatele naopak příliš krátká (dostanete od zaměstnance výpověď na konci měsíce, další měsíc sháníte nového pracovníka a když se Vám zadaří, máte pouhý 1 měsíce na předání práce/zaučení, což ne vždy stačí).

Od nové vlády se tak spíše dočkáme rozšiřování práv zaměstnanců (flexibilní a zkrácené úvazky, podpora zaměstnávání seniorů a invalidů, podpora matek po rodičovské, atd.), neboť v ČR chybí přinejmenším 0,5 mil. pracovníků napříč všemi obory. A chceme-li dostat více lidí do pracovního procesu, musíme podmínky zatraktivnit.

Pojmy ve slovníku

Kupní síla

Kupní síla je termín, který často slyšíme v souvislosti s ekonomikou země, osobními financemi nebo měnovou politikou. Ale co to vlastně znamená, a proč je tak důležitá? V tomto článku se podíváme na základy kupní síly a její dopad na každodenní život.

Co je to kupní síla?Definice: Kupní síla vyjadřuje množství zboží a služeb, které můžete koupit za určité množství peněz. S růstem inflace, když ceny zboží a služeb stoupají, klesá kupní síla peněz.

Měřítko: Často se měří v reálných platech, které jsou upraveny o inflaci, aby odrážely skutečnou hodnotu peněz.

Faktory ovlivňující: Mezi hlavní faktory patří inflační sazby, měnová politika, celková produkce země a mezinárodní obchodní vztahy.

Důsledky změn v kupní sílePro domácnosti

Výhoda: Při rostoucí kupní síle si lidé mohou dovolit více zboží a služeb, což vede ke zvyšování životní úrovně.

Nevýhoda: Pokles kupní síly může znamenat, že domácnosti budou muset šetřit nebo se vzdát některých výdajů.

Pro podnikyVýhoda: Rostoucí kupní síla může vést k vyšší poptávce po produktech a službách, což může stimulovat růst.

Nevýhoda: Klesající kupní síla může znamenat nižší prodeje a tím pádem i nižší zisky.

Pro ekonomikuVýhoda: Stabilní nebo rostoucí kupní síla může podporovat ekonomický růst a stabilitu.

Nevýhoda: Rychle klesající kupní síla může signalizovat hospodářskou krizi nebo recesi.

Porozumění kupní síle je klíčem k pochopení širšího ekonomického kontextu a jeho dopadu na naše osobní finance. Správné monitorování a reakce na změny v kupní síle může pomoci jednotlivcům i podnikům lépe se přizpůsobit ekonomickému prostředí.

ZOBRAZIT CELÝ VÝZNAMStagflace

Stagflace je inflace v situaci, kdy dochází k hospodářskému poklesu (Stagnace + Inflace).

V této nezdravé situaci v ekonomice, kdy rychle rostou spotřebitelské ceny zároveň dojde k vysoké nezaměstnanosti, i k menší nabídce zboží. Domácnosti a podniky mají snížené příjmy a brzdí své investice i spotřební nákupy.

Příčinou stagflace může být problémová bankovní a makroekonomická politika. Především nízký objem úvěrů financující ekonomiku a vysoká rychlost tištění peněz (nejen fyzických). Dále příčinou může být "externí dodávkový šok" vyplývající ze závislosti hospodářství zemí na surovinách (zdražení energií). Stagnaci také mohou způsobit vysoké státní dávky pro nezaměstnané, díky kterým klesá motivace lidé hledat si práci.

Stagflace je stav ekonomiky, do kterého se žádný stát nechce dostat. Je totiž velmi složité nastartovat znovu ekonomický růst při současném snížení inflace a snížením nezaměstnanosti.

ZOBRAZIT CELÝ VÝZNAM

KOMENTÁŘE k článku Vláda chce zrušit druhý pilíř důchodové reformy

Zatím nejsou přidány žádné komentáře. Podělte se s námi o Váš názor.