Hledáte spořicí účet s nejvyšším úrokem, běžný účet bez poplatků či spotřebitelský úvěr s nejnižším RPSN? Portál Banky.cz Vám přináší zdarma přístup do největší české databáze bankovních produktů. Pojďme se blíže podívat, jak s databází pracovat a jak si najít pro sebe co nejvýhodnější bankovní produkt.

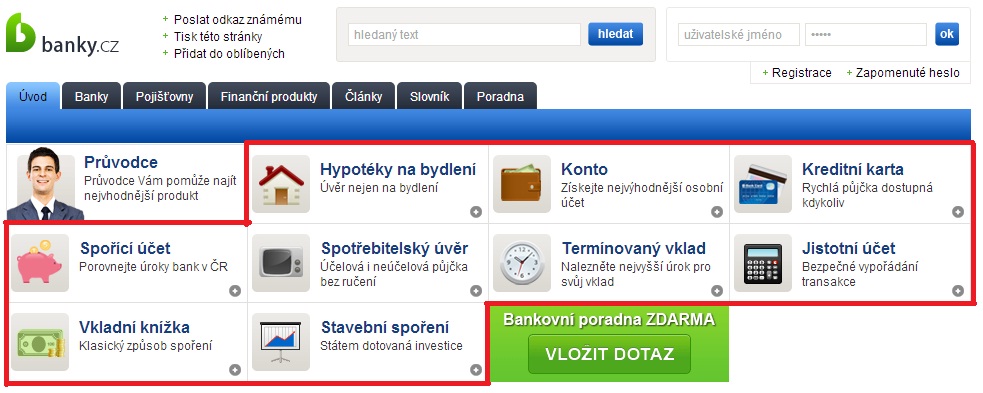

Do databáze lze vstoupit přímo s titulní strany portálu banky.cz kliknutím na jednu z devíti kategorií bankovních produktů: běžný účet, jistotní účet, spořící účet, termínovaný vklad, vkladní knížka, kreditní karta, půjčka, mikropůjčka, hypoteční úvěr a stavební spoření, viz obrázek 1.1 a červeně ohraničený vstup.

Obrázek 1.1

Běžný účet

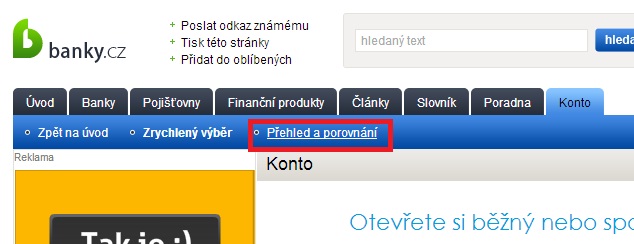

Dnes se blíže podíváme na běžný účet. Po klinutí na ikonu „Konto“ se dostaneme na stránku se zrychleným výběrem, kde mimo několika náhodně vybraných produktů v levém sloupci najdeme ještě detailní popis typu produktu od redakce banky.cz a pravděpodobně i něco málo reklamy (díky jejímu strpení máte zase všechny služby portálu banky.cz zadarmo, což se určitě vyplatí). Pro vstup do databáze klikneme na „Přehled a porovnání“, označeno červeně, viz obrázek 1.2.

Obrázek 1.2

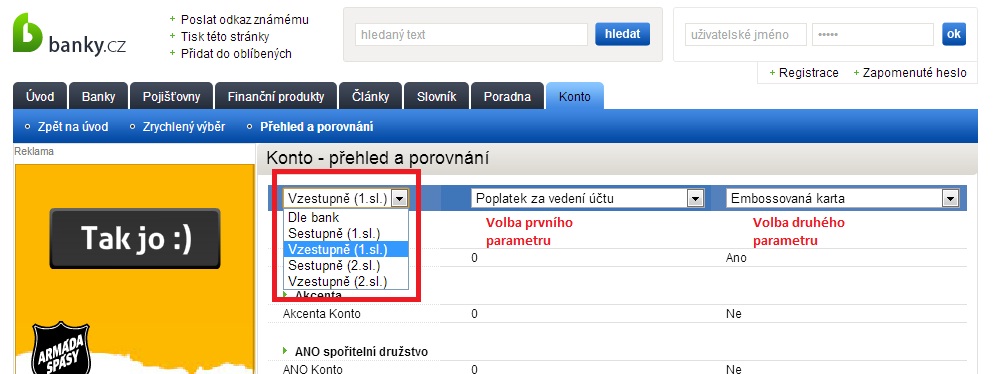

A jsme konečně v databázi. V levém sloupečku „Produkty“ jsou seřazeny abecedně dle bank všechny běžné účty nabízené všemi bankami, stavebními spořitelnami a družstevními záložnami v ČR. Uprostřed stránky vidíme druhý velký seznam „Konto – přehled a porovnání“, kde si můžeme nechat běžné účty seřadit sestupně či vzestupně dle námi zvoleným parametrů. Tedy zvolíme si první a druhý parametr, např. „poplatek za vedení účtu“ a „embosovaná karta“, vybereme „seřadit vzestupně dle prvního parametru“ a hned vidíme výsledek. Máme seřazené všechny nabízené běžné účty dle měsíčního poplatku za vedení a vidíme, která banka nám k účtu dá embosovanou platební kartu (místo obyčejnější elektronické).

Obrázek 1.3

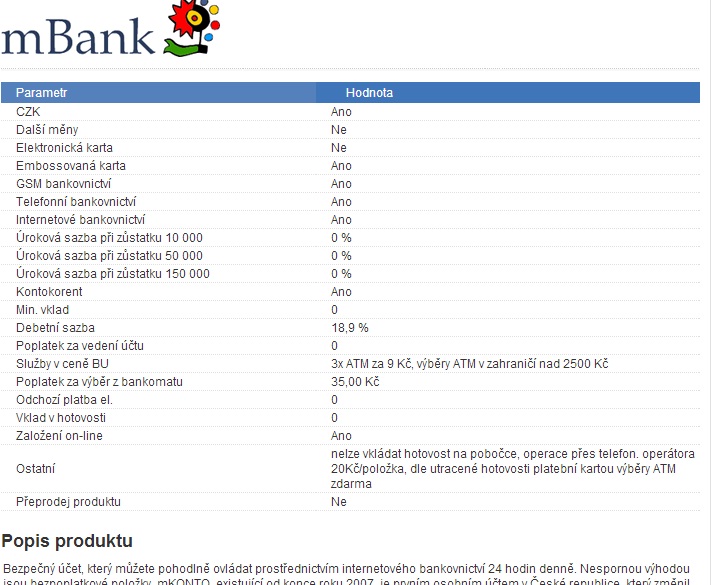

Na každý produkt v seznamu je možné kliknout pro více detailů, což je praktické, neboť rázem máme zobrazen námi zvolený produkt se všemi sledovanými parametry, viz obrázek 1.4. Na příkladu konta od mBank vidíme, že je možné ho vést pouze v českých korunách, dostaneme embosovanou kartu, máme k dispozici všechny kanály přímého bankovnictví, je možné si sjednat kontokorent se sazbou 18,9%, není vyžadován minimální zůstatek na účtu, měsíční poplatek za vedení účtu je 0Kč, 3 výběry z libovolných bankomatů (ATM) v tuzemsku jsou za 9kč, další pak za 35Kč, přičemž při útratě platební kartou máme možnost získat i ony první tři výběry za 0kč místo 9Kč, odchozí platby zdarma, možnost založení produktu on-line. Parametry uzavírá propagační text banky.

Obrázek 1.4

Vždy se snažíme ctít princip fair play, tedy např. je-li vedení běžného účtu zdarma podmíněno běžně splnitelnou podmínkou (např. minimální zůstatek na účtu 100Kč), je v kolonce „poplatek za vedení účtu“ uvedeno 0Kč a v kolonce „ostatní“ je popsána ona podmínka. Naopak pakliže by bylo bezplatné vedení konta podmíněno běžně nedostupnou podmínkou (např. obrat na účtu 25 000 Kč/měsíc), je účet veden jako zpoplatněný a v kolonce „ostatní“ je popsána možnost získání produktu zdarma.

Více tipů na ideální bankovní účet a banku naleznete v článku „Ideální banka a její produkty“.

Hodnocení všech bank, stavebních spořitelen a družstevních záložen naleznete v článcích „Hodnocení bank, stavebních spořitelen a družstevních záložen 1“ a „Hodnocení bank, stavebních spořitelen a družstevních záložen 2“.

V dalších dílech našeho seriálu „Porovnání bankovních produktů“ se blíže podíváme na porovnání spořicích a úvěrových produktů.

Mohlo by vás zajímat

Air Bank a O2 startují Unity, nabídne víc slev od PPF

Air Bank a O2, dva významní hráči na českém trhu se spojují pod značkou Unity, aby svým klientům nabídli více výhod. Program, do kterého se později zapojí i další partneři ze skupiny PPF, přináší slevy a benefity pro ty, kteří aktivně využívají služby obou společností.

Kde vyměnit neplatné koruny, eura, kuny nebo švýcarské franky? Jak dlouho je výměna možná?

Třeba jste doma našli neplatné české bankovky, třeba máte schované kuny z předchozí dovolené, a víte, že už neplatí. Co s nimi? Vyhodit je jako bezcenné, nebo půjdou ještě vyměnit za platnou měnu? A kolik taková výměna stojí? Vše potřebné se dozvíte tady.

Nová banka v ČR: Partners Banka by mohla mít licenci již v létě

Podle informací, které médiím sdělují zástupci Partners, by se mělo již dvouleté licenční řízení u ČNB brzy chýlit ke konci. Během letních prázdnin by nová banka společnosti Partners mohla spustit svou činnost. Půjde o banku cloudovou v čistě digitálním provedení. Nabídnout chce klientům zjednodušení finančního života, ale i nabídku z celého trhu (nejen z portfolia Partners).

Komerční banka - nové bankovnictví

Popis tématu: lepší čistý design bankovnictví, vylepšení produktů, běžný účet + více tarifů - spíše obnova produktu a bankovnictví, hlavní je multiměnový účet, který je úplně nový, co je to multiměnový účet, bankomaty komerčky.

Bankovní produkty – účty a spoření

K čemu slouží účet běžný a k čemu ten spořicí? Ke kterému z nich se váže online bankovnictví a platební karta? Jaký je rozdíl mezi debetní a platební kartou? Co je termínovaný vklad, jaká jsou jeho pravidla a čím se liší od vkladní knížky? Jaký účet dostanete ke stavebnímu spoření a k čemu se využívá účet jistotní? Jak je to s chráněným účtem proti exekuci, co umějí prémiové účty a co jsou účty devizové? Má smysl zakládat účet dětský nebo účet studentský? Spousta otázek, ale odpovíme na každou z nich.

Z naší bankovní poradny

Odkoupení části pozemku v zástavě

Dobrý den, měl bych dotaz týkající se prodeje části pozemku (pozemek má 11 ha), kterým se ručí za jinou hypotéku. Chtěli bychom si koupit část pozemku od rodiny, pozemkem se ale bude ručit za hypotéku ještě poměrně dlouhou dobu. Zajímá nás, jestli se dá část pozemku (cca 1 ha) odkoupit nebo přepsat na jiného majitele a na něm začít stavět. A zda by tato odkoupená část spadala stále do ručení bance, nebo by "nová" část pozemku byla nového vlastníka, tudíž by se touto částí neručilo. Děkuji Vám za odpověď, přeji krásný den. Jakub

Dobrý den,

přepsáním nemovitosti na jiného vlastníka se zástavní právo banky za hypotéku automaticky neruší. Se zástavním právem za cizí hypotéku pozemek určitě nekupujte. Doporučený postup:

vlastník pozemku u banky ověří, zdali by bylo možné pozemek rozdělit na 2 parcely a vymazat zástavní právo z nově vzniklé prodávané parcely 1 ha (hodnota zbývající části parcely bude muset být dostatečná pro splnění podmínky LTV)pokud bude banka souhlasit, připraví se geometrický plán a 1 ha se oddělí ze stávající parcelyz nově vzniklé parcely se vyjme zástavní právo za hypotékunově vzniklou parcelu koupíteProč mi banka neschválí konsolidaci půjček?

Dobrý den, mám problémy se splácením svých závazků, proto usiluji o refinancování, které by mi velmi pomohlo. Banka mi jej ale nechce schválit. Co za tím prosím je? O refinancování pochopitelně žádám, protože jsou pro mne výše splátek neúnosné a refinancování by mi velmi pomohlo, banka má ale problém s bonitou. Není to tak trochu začarovaný kruh? Když se bojí, že nebudu zvládat splácet jejich splátky, které ale budou oproti těm aktuálním v podstatě jen zlomkové? Jak z této situace ven? Zároveň se chci zeptat – jaká je šance, že mi půjčku i přes tyto problémy schválí, když nechám zastavit byt v osobním vlastnictví? Předem děkuji za odpověď.

Dobrý den,

banka musí dodržovat Zákon o spotřebitelském úvěru a před poskytnutím nového úvěru (včetně konsolidace či refinancování stávajících půjček) důkladně ověřit Vaši aktuální bonitu. Pro získání půjčky musíte mít nejen dostatečný příjem, ale taktéž nesmíte být ve zkušební ani výpovědní lhůtě, nesmíte mít negativní záznamy v registrech dlužníků a ideálně je třeba mít pracovní smlouvu na dobu neurčitou. V minulosti mohla být Vaše bonita vyšší, a proto jste půjčky získal. Nyní při nižší bonitě konsolidaci půjček získat nemusíte. Zástava bytu Vám u bank nepomůže (nezvýší Vaše příjmy ani nesníží riziko nesplácení - řeší pouze situaci, kdy dojde k nesplácení, které se banky snaží vyhnout - chrání Vás tím před ztrátou vlastní střechy nad hlavou). Nebankovky by po Vaší nemovitosti skočily radostí ihned, ale to by byl definitivní konec (z jejich kolotoče sankcí, smluvních pokut a vysokého RPSN byste se již nedostal a o nemovitost byste přišel - důrazně nedoporučuji).

Dozví se banka o půjčce při žádosti o hypotéku?

Dobrý den, před svatbou jsem si vzal menší úvěr cca 80 000 Kč. Momentálně mi zbývá splatit 50 000 Kč a měsíční splátka je 3 000 Kč, splácím pravidelně včas. Pokud budu s manželkou žádat o hypotéku, je možné, že se dozví o tomto mém dluhu, pokud budu další osoba v žádosti o hypotéku? Děkuji

Dobrý den,

banka i manželka se o této půjčce dozví, neboť v rámci žádosti o hypotéku budete muset do žádosti vyplnit všechny své majetkové poměry (příjmy, závazky atd.). Banka všechny informace následně ověřuje - příjem se dokládá pomocí potvrzení mzdové účtárny vašeho zaměstnavatele, závazky se ověřují v registrech dlužníků (BRKI, NRKI, SOLUS).

Nemám na splácení půjčky banka mi pořád píše

Dobrý den, poraďte mi. Banka Moneta mi neustále píše, obzvláště v neděli. Když s nimi komunikuji, hned mi dají pokutu. Jsem na podpoře, něco málo na bydlení, nejsem neplatič, mám 58 let, jsem vdova. I když platím méně, mám strach, aby mi nedali exekuci. Nevím co mám dělat. Zvedli mi inkaso na 6 000 Kč, podporu mám 8 900 Kč, nemám z čeho platit plnou splátku. Můžete mi poradit?

Dobrý den,

píšete, že nejste neplatič, ale zároveň, že nemáte na plné splátky. Jak to tedy prosím je? Pokud nesplácíte plné splátky řádně a včas, je třeba počítat přinejlepším s urgencemi ze strany banky. Komunikace s bankou je ta příjemnější fáze vymáhání. Horší jsou externí vymáhací agentury a exekutor. Doporučuji Vám si najít práci co nejdříve a pokračovat ve splácení. Jakékoliv jiné řešení by pro Vás bylo bolestivější. Máme nulovou nezaměstnanost, je více volných pracovních míst než zájemců o práci (byť práce třeba nebude přesně podle Vašich představ).

Pojmy ve slovníku

100% Hypotéka

Půjčka, která pokryje celou koupi. Taková je

100% hypotéka. LTV této hypotéky je 100 %, což znamená, že vám banka půjčí

peníze na celou odhadní cenu nemovitosti, kterou ručíte.

Díky 100% hypotéce tak získáte dost peněz na nákup domu či bytu nebo například na výstavbu. Zároveň ale musíte počítat s vyšším úrokem než u menších půjček. Pro banky je totiž úvěr bez spoluúčasti klienta rizikovější, a proto jsou jeho podmínky přísnější.

V současnosti navíc čeští poskytovatelé 100% hypotéky neposkytují. Česká národní banka totiž v roce 2016 zpřísnila podmínky pro získání hypotéky a jejich součástí bylo také ukončení 100% hypoték. Banky tak nabízí maximálně 90% hypotéky. Pouze u 5 % objemu poskytnutých půjček smí být LTV vyšší než 90 %.

Přesto existuje možnost, jak pomocí půjčky na bydlení získat dost peněz na úhradu celé kupní ceny nemovitosti. V podstatě tedy můžete dosáhnout na 100% hypotéku.

Jak na to? Musíte ručit více nemovitostmi. Kromě kupovaného bytu či domu to může být například nemovitost rodičů. Samozřejmě ale platí, že majitel této nemovitosti musí s ručením souhlasit.

Díky ručení více nemovitostmi se zvýší hodnota zástavy. I při 90% či menším LTV tak získáte peníze na nákup vybraného domu či bytu.

Banky navíc obvykle umožňují druhou nemovitost z hypotéky vyvázat, jakmile splatíte potřebnou část úvěru. Dál tedy ručíte pouze kupovaným domem či bytem.

Další možností je dofinancovat hypotéku dalším úvěrem. Například úvěrem ze stavebního spoření.

ZOBRAZIT CELÝ VÝZNAM80% Hypotéka

Je nejčastěji sjednávaná hypotéka z více důvodů (ČNB s ohledem na růst ceny nemovitostí a krytí bankovních rizik omezila poskytování 90% hypoték a úplně zakázala poskytovat 100% hypotéky)

Jde o hypotéku s nejvýhodnější úrokovou sazbou na trhu - v tomto segmentu je nejvyšší konkurence mezi bankami poskytujícími hypotéky.

Příklad: pokud máte odhad nemovitosti na 1.000.000,- Kč, tak vám banka poskytne 800.000,- Kč formou hypotečního úvěru za nejvýhodnějších podmínek. Z vlastních prostředků tedy financujete 200.000,- Kč.

ZOBRAZIT CELÝ VÝZNAMAkreditiv

bankou garantovaný způsob úhrady za zboží až v okamžiku, když dojde k jeho předání a kontrole kvality, resp. k potvrzení přejímacích dokumentů a doručení bance. Poskytuje jistotu i prodávajícímu, když banka předem od kupujícího zajistí peníze, nebo garantuje že kupujícímu poskytne úvěr na úhradu zboží. Nejčastěji se používá v zahraničním obchodě, ale banky umí i jeho tuzemskou variantu, nebo znaky akreditivu splňují dnes i některé garanční systémy e-shopů.

ZOBRAZIT CELÝ VÝZNAMAmerická hypotéka

Je neúčelový úvěr zajištěný zástavním právem k nemovitosti. Zpravidla je využíván klienty bank pro získání prostředků jejichž účel užití není nutné dokládat. Proto také banka požaduje vyšší LTV (Loan to Value ratio), tedy při poskytnutí nemovitosti v hodnotě 1 mil. korun např banka poskytne pouze 0,5 mil. korun hodnotu této pseudo-hypotéky.

ZOBRAZIT CELÝ VÝZNAM

KOMENTÁŘE k článku Porovnání bankovních produktů

tak to je dobre.., Komentoval(a): Martin Bily

Děkujeme, Komentoval(a): Petr Jermář