Jak správně investovat peníze: 3 základní pravidla, která vám pomohou vydělat

Vložit peníze do zlata, akcií nebo do

nemovitostí? A jak vlastně postupovat, aby se mi investování opravdu vyplatilo?

Takové otázky se honí v hlavě snad každému, kdo uvažuje o investicích.

Podívejte se proto, jak správně investovat peníze, abyste minimalizovali riziko

a zároveň dosáhli na zajímavé zhodnocení.

- Pravidlo č. 1: Diverzifikujte portfolio

- Pravidlo č. 2: Investice jsou běh na dlouhou trať

- Pravidlo č. 3: Nekupujte spolu s ostatními

Nejdřív je třeba říct, že investování neznamená spoření. Při spoření si „pouze” odkládáte peníze, které plánujete využít například na dovolenou nebo na rekonstrukci domu. Jeho účelem je tedy hlavně šetření a uchování prostředků. Ideálně tak, aby neztrácely svou hodnotu.

U investic se naopak snažíte vydělat tím, že vložíte své peníze do konkrétních projektů nebo komodit. Na rozdíl od spoření ale nejsou vaše finance chráněné žádným pojištěním. Proto musíte počítat i s rizikem, že proděláte.

Můžete ho však jednoduše minimalizovat. Stačí dodržet 3 základní pravidla, jak peníze správně investovat.

Pravidlo č. 1: Diverzifikujte portfolio

Diverzifikace investic. Základ, bez kterého se žádný správný investor neobejde.

A co si pod tímto pravidlem představit? Jednoduše řečeno rozdělení peněz do různých komodit, akcií i trhů.

Čím víc své prostředky rozdělíte, tím menší je riziko, že proděláte. Jednoduše proto, že když zrovna nevydělává jedna část vašeho portfolia, druhá ji nahradí.

V praxi tak můžete například:

- část peněz vložit do akcií

- část do nemovitostí (i prostřednictvím podílových fondů)

- část do zlata

- část do dluhopisů

- a část do kryptoměn

Každá z těchto složek pokrývá jinou část trhu. A je tak pravděpodobné, že když bude zrovna klesat bitcoin nebo akcie, poroste naopak zlato a nemovitosti.

Předem si také promyslete, jak odvážná bude vaše strategie. Podle toho své investice rozdělte do jednotlivých oblastí.

Pamatujte přitom, že:

- Odvážnější investice slibují větší zisk, ale zato je vyšší riziko, že propadnou.

- Naopak méně riskantní investice jsou bezpečnější, ale zase mají nižší zhodnocení.

Pravidlo č. 2: Investice jsou běh na dlouhou trať

Investování není otázkou pár měsíců, ale spíš několika let. A klidně i desetiletí. Právě v takovém horizontu totiž často přichází opravdové zhodnocení. Nemusí vás tak znervózňovat krátkodobé propady, které potkají prakticky každou investici.

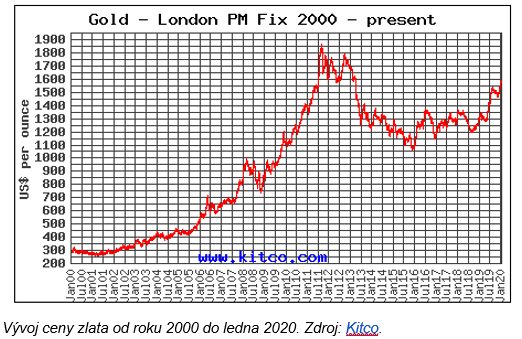

Dobře je to vidět například na zlatu. Prakticky celý rok 2015 jeho hodnota klesala. Pokud byste si jej koupili v lednu a další vývoj vás tak vyděsil, že jste ho v prosinci prodali, prodělali jste skoro 20%.

Kdybyste ale vydrželi a nechali si ho, v tuhle chvíli by mělo zhruba o 20% větší hodnotu než v době nákupu.

A to se stále bavíme spíš o střednědobém horizontu. V dlouhodobém jsou výsledky ještě lepší – za posledních 20 let zvedlo zlato svou hodnotu zhruba pětinásobně. Pokud byste do něj tedy investovali v roce 2000, byl by váš současný výnos zhruba 500%!

Proto je důležité nezmatkovat a držet

investice dlouhodobě (pokud tedy nechcete například spekulovat s vývojem ceny

bitcoinu).

A pokud chcete riziko, že proděláte, snížit ještě víc, investujte pravidelně po menších částkách. Výsledný zisk sice bude o něco menší, ale stejně tak klesne i případná ztráta.

Pravidlo č. 3: Nekupujte spolu s ostatními

Řada (zejména začínajících) investorů dělá tu chybu, že vybranou komoditu kupují ve stejnou chvíli jako všichni ostatní. Buď z toho důvodu, že se spoléhají na jejich úsudek a nechtějí udělat chybu, anebo prostě proto, že vidí rostoucí cenu.

Jenže když nakupujete akcie či komodity v době, kdy rostou a blíží se k vrcholu, logicky nemůžete příliš vydělat. Naopak roste riziko, že zájem ochladne a jejich hodnota prudce klesne. A vy zbytečně proděláte.

Zároveň platí, že čím větší je volatilita dané investice (tedy čím je investice náchylnější ke kolísání hodnoty), tím víc a rychleji můžete ztratit.

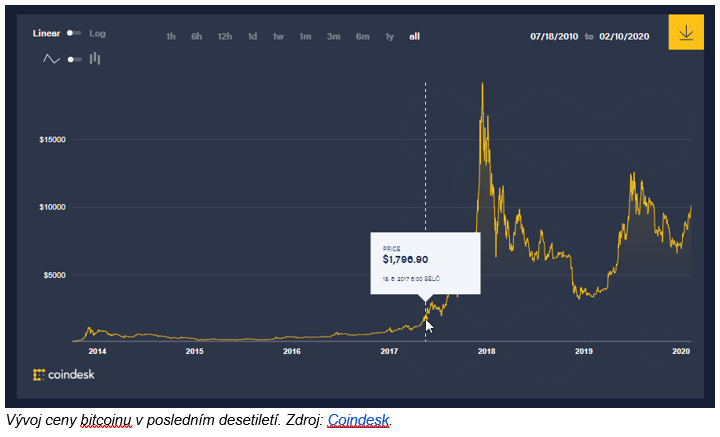

Za příklad tentokrát poslouží bitcoin. Když koncem roku 2017 gradoval zájem o tuto kryptoměnu, její cena vylétla až těsně pod 20 000 dolarů. Jenže do půl roku klesla pod 7 000 dolarů a do dalších šesti měsíců dokonce pod 4 000 dolarů.

Pokud jste tedy bitcoin koupili v době největšího boomu a prodali při největším propadu, z původně investovaných peněz vám zůstala zhruba pětina.

Jenže kdybyste ho koupili ještě před hlavním růstem poptávky, kdy stál méně než 2 000 dolarů, a prodali na vrcholu, mohli jste investici zdesetinásobit. A i kdybyste po něm sáhli v době, kdy klesl pod 4 000 dolarů, až do dneška by se vaše investice zdvojnásobila.

Mohlo by vás zajímat

Cena zlata letí nahoru. Vyplatí se do něj investovat, nebo počkat?

Cena zlata v posledních měsících prudce roste. Od začátku roku 2024 se jeho cena vyšplhala o 300 USD za unci a překonala hranici 2000 USD. Za nárůstem stojí kombinace faktorů, jako je snižování úrokových sazeb, geopolitické napětí a rostoucí poptávka ze strany centrálních bank a institucionálních investorů. Jak to bude s cenou zlata dál? Má smysl do něj teď investovat?

Dlouhodobý investiční produkt: Klíč k finanční stabilitě

Od začátku roku 2024 mohou Češi využívat takzvaný dlouhodobý investiční produkt. Označuje se zkratkou DIP a má pomoci lidem lépe se finančně zabezpečit na dobu po odchodu do penze. Přečtěte si, jaká jsou pravidla dlouhodobého investičního produktu, kdo ho smí nabízet a do jakých nástrojů lze investovat.

Investiční platforma Edward spravuje přes 10 miliard korun. Finanční poradci zde zhodnocují prostředky více jak 30 tisícům klientů

Investiční platforma Edward překonala v prosinci milník deseti miliard korun pod správou. Edward je spolehlivým investičním nástrojem již pro téměř dva tisíce finančních poradců, kteří pomáhají prostřednictvím chytrých algoritmů zhodnocovat prostředky více jak 30 tisícům klientů.

Kuponová privatizace měla lidi naučit investovat do akcií. Ale stal se pravý opak

Václav Klaus, Petr Kellner či Viktor Kožený. Tato jména si pamětníci kuponové privatizace vybaví mezi prvními. Přestože jde o myšlenku původně polskou, světový věhlas a především nový a mezinárodně platný výraz: tunelování, dalo kuponové privatizaci až Česko(Slovensko). Co vlastně byla kuponová privatizace, kdy a jak probíhala a co z ní zbylo? Je dnes kuponová knížka ještě k něčemu? Kde dohledat za kupony nakoupené akcie a jak je zpeněžit? Co dělat s akciemi, které už se na burze prodat nedají?

Průzkum: Každý pátý Čech investuje do kryptoměn. Populární jsou hlavně u mladých

Investování do kryptoměn láká spíše mladé, kteří získávají informace od přátel a na sociálních sítích. Starší lidé mají k této možnosti zhodnocení peněz naopak většinou negativní postoj. Tak by se daly v krátkosti shrnout výsledky průzkumu, který zorganizovala Asociace pro kapitálový trh ČR.

Z naší bankovní poradny

Dotaz na akcie a investice

Chci uložit finance do PIONEER GLOBAL HIGH YIELD CZK prostřednictvím komisionářské smlouvy ATLANTIK finanční trhy, a.s..Vybrala jsem si finančního poradce VLADISLAVU OUZKOU z Fincentra a potřebuji se ujistit, že se jedná o legální a státem uznanou aktivitu v podnikání na kapitálovém trhu. Sdělte mi, Jseprosím informace o obchodníkovi, či o místě, kde tyto informace dostanu.

Dobrý den,

ano, tato investice je legální. Ovšem nemohu ji za žádných okolností doporučit laikovi, který se na kapitálových trzích neorientuje. Finanční poradce Vám těžko doporučí obyčejný spořící účet či termínovaný vklad u banky, protože z toho má velmi malou až žádnou provizi. Místo toho finanční poradci radí všem investovat na kapitálových trzích (přes fondy či životní pojistky), z čehož mají velmi vysoké provize.

První pravidlo peněz: nikdo to s Vašimi financemi nemyslí tak upřímně jako Vy sama Druhé pravidlo peněz: finančního poradce zajímá jen a pouze provize inkasovaná za sjednání pro klienta nevýhodného produktu. Dobré produkty se prodávají samy od sebe...a ty špatné musí finanční poradci lidem natlačit.Opravdu důrazně doporučuji nespolupracovat s jakýmkoliv finančním poradcem - uložte si peníze raději do banky (napište mi, kolik chcete uložit a já Vám doporučím vhodnou banku) a loterii na kapitálových trzích přenechte nepoučitelným Čechům věřícím na zázraky.

Dotaz na akcie a investice

Jsem vlastníkem akcii PPF PRVNÍ ČESKÝ INVESTIČNÍ FOND A.S Jak postupovat při prodeji akcii? Děkuji.

Dobrý den,

všechny akcie jsou dnes registrované v Centrálním depozitáři cenných papírů - CDCP (který nahradil předchozí Středisko cenných papírů - SCP). Abyste se svými akciemi mohl vůbec disponovat, je třeba uzavřít komisionářskou smlouvu s libovolným tzv. "účastníkem CDCP" (s akciemi u CDCP nemůžete manipulovat přímo Vy osobně - je třeba tak konat přes účastníka CDCP). Doporučuji Fio Banku, která má nejnižší poplatky za správu akcií. Tedy:

1) navštívit pobočku Fio Banky a podepsat komisionářskou smlouvu, která Vám zprostředkuje přístup do CDCP a vytvoří Vám vlastní účet u CDCP - stojí to cca. 100 Kč

2) přes online aplikaci od Fio podobné internetbankingu následně můžete své akcie spravovat

Dotaz na akcie a investice

Dobrý den, potřebovala bych uložit na termínovaný vklad peníze na 1 rok. Existuje nějaký produkt fix, který nelze , ani pod sankcí vypovědět ? Dle úroku a relat.bezpečnosti jsem si vytipovala J+T Bank a Fio banku. Co doporučujete ? Děkuji za odpověď. J.Gerová

Dobrý den,

FIO Banka má dobrý běžný účet a hypotéku, ale pro spoření příliš konkurenceschopné produkty nenabízí - 0,75% na 1 rok je málo. JT Bank a jejich Clear deal je mnohem lepší volbou, 2% na rok už je slušné. Ještě lepší nabídku má Evropsko-ruská banka (2,2%) a ANO spořitelní družstvo (2,25%).

Nevypověditelnost ani pod sankcí lze určitě sjednat, ale proč byste to dělala? Není dobré si dobrovolně zavírat tyto dveře (když za to nezískáte navíc žádnou protihodnotu). Pokud by nastal zákonný důvod pro nucenou výplatu peněz (např. exekuce), termín netermín, účet by by byl zabaven.

Dotaz na akcie a investice

mam dotaz proče česke banky neuznaji tento kod banky 5400 odmitaji proplatit fakturu treba kb a nebo ostani když nema ucete nema žadnu pravo plati tento kod ma upc a vodafone sel jsem na pokladnu primo

Dobrý den,

abyste mohl pomocí banky platit své účty, potřebuje běžný účet. Bez něho to prostě nejde. Zkuste třeba FIO Banku, která má širokou síť poboček, pracuje s hotovostí a neplatí se u ní žádné poplatky.

KOMENTÁŘE k článku Jak správně investovat peníze: 3 základní pravidla, která vám pomohou vydělat

Zatím nejsou přidány žádné komentáře. Podělte se s námi o Váš názor.