Internetové bankovnictví je stále důležitější. Používají ho dvě třetiny lidí

Zhruba 64 %. Tolik Čechů a Moravanů loni

používalo internetové bankovnictví. Vyplývá to z dat, které zveřejnil Český

statistický úřad. Podle jeho údajů zájem o internetové bankovnictví neustále

roste.

Za poslední tři rok stoupl počet lidí, kteří

řeší bankovní transakce prostřednictvím počítače či telefonu, o víc než 10

procentních bodů. Zatímco v roce 2017 používalo internetové bankovnictví jen 52

% lidí, loni už jich bylo 64,1 %.

A od roku 2010 se dokonce zájem o tuto službu víc než ztrojnásobil.

Boduje hlavně u mladé a střední generace

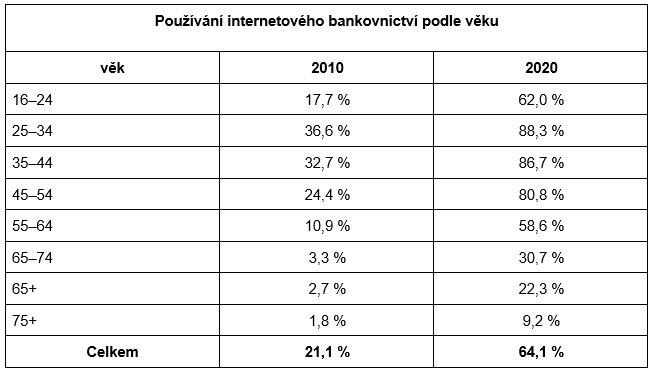

Český statistický úřad sleduje využití internetového bankovnictví u lidí nad 16 let. Ze zveřejněných čísel přitom vyplývá, že nejčastěji tuto službu využívají lidé mezi 25–34 lety. Se svým účtem pracuje z počítače nebo mobilního telefonu víc než 88 % z nich.

S rostoucím věkem zájem o internetové bankovnictví klesá. Nejméně ho používají senioři nad 75 let. Internetové bankovnictví má jen necelých 10 % z nich.

Je to dané také tím, že v této věkové kategorii je méně obvyklé i samotné připojení k internetu. Má ho jen necelých 20 % lidí nad 75 let.

Zároveň je ale třeba říct, že také u nejstarší generace se používání internetu a internetového bankovnictví stále rozšiřuje. Ještě před 10 lety používalo internet jen zhruba 5 % seniorů nad 75 let. A bankovnictví ovládala přes počítač jen necelá 2 % lidí v tomto věku.

Roli hraje i vzdělání a zaměstnání

Český statistický úřad sleduje používání internetového bankovnictví také v závislosti na vzdělání lidí. Ukazuje se, že s rostoucím vzděláním stoupá počet lidí, kteří bankovní operace řeší z telefonu či počítače.

Internetové bankovnictví tedy využívá hned 86 % lidí s vysokoškolským vzděláním. Naopak mezi lidmi se základním vzděláním pracuje s bankou v počítači či telefonu jen necelá čtvrtina.

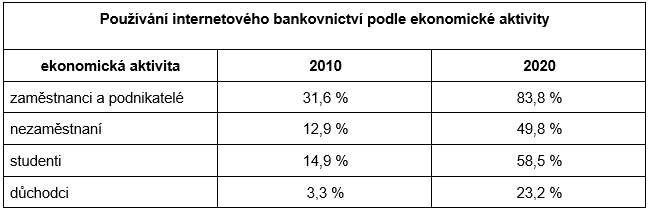

Logicky pak s touto službu nejčastěji pracují

ekonomicky aktivní lidé – tedy zaměstnanci, živnostníci a podnikatelé.

Internetové bankovnictví používá téměř 84 % z nich.

Nejmenší zájem je naopak u důchodců – mírně přes 23 %.

Ve všech případech ale platí, že zájem o internetové bankovnictví za posledních 10 let výrazně stoupl.

Lepší než většina Evropy

Podobnou statistiku nedávno zveřejnil také evropský statistický úřad – Eurostat. Sledoval přitom věkovou skupinu lidí mezi 16 a 74 lety. A z údajů Eurostatu vyplývá, že v evropském měřítku je na tom velmi Česká republika dobře.

Internetové bankovnictví totiž používá 70 % lidí od 16 do 74 let. Evropský průměr je přitom o 10 procentních bodů nižší – tedy 60 %. A pokud se zaměříme jen na státy Evropské unie, je průměr ještě menší – 57 %.

Podle Eurostatu je internetové bankovnictví nejrozšířenější hlavně v severských zemích, kde ho používá:

- 96 % obyvatel Islandu,

- 94 % obyvatel Dánska,

- 94 % obyvatel Norska,

- 92 % obyvatel Finska

- a 85 % obyvatel Švédska.

Mezi tyto státy se vmáčklo pouze Nizozemsko, kde je internetové bankovnictví samozřejmostí pro 89 % obyvatel.

V celoevropském hledisku je Česká republika v rozšíření internetového bankovnictví na 12. místě. A v Evropské unii je dokonce 7.

Nejhůř jsou na tom naopak některé balkánské státy. Konkrétně:

- Černá Hora (7 %),

- Kosovo (9 %),

- Bosna a Hercegovina (12 %),

- Rumunsko (12 %)

- a Bulharsko (13 %).

K rozšíření přispěl COVID-19

Většímu využití internetového a mobilního bankovnictví nahrává nejen větší dostupnost těchto služeb, ale také současná situace. Konkrétně pandemie koronaviru COVID-19.

Řada bank kvůli ní v posledním roce alespoň na čas zavřela část svých poboček. A někteří poskytovatelé je dokonce začali rušit.

Lidé jsou tak stále víc odkázaní právě na internet.

I z toho důvodu by mělo být internetové bankovnictví jedním z faktorů, podle kterého byste se měli rozhodovat při výběru nového běžného účtu.

V první řadě je ale důležité porovnat účty podle různých poplatků. S tím vám pomůže naše srovnání běžných účtů.

Jakmile takto vyberete nejzajímavější konta, zjistěte si co nejvíc o ovládání jejich internetového a mobilního bankovnictví. Pomůžou vám s tím například komentáře klientů dané banky v diskuzních fórech.

Snadno tak vyberete účet, který je výhodný a zároveň se vám s ním bude dobře pracovat.

Mohlo by vás zajímat

Založení osobního bankovního účtu

Mít účet u banky je nejpraktičtější způsob uložení peněz. Výplaty se většinou posílají už jen na účet. Platby z účtu jsou jednoduché a často zdarma, navíc můžete získat nějaké zhodnocení. Úložky v bance jsou pojištěny až do 100 000 eur. Hledat pro své peníze bezpečnější místo, než je banka, nemá patrně smysl.

Platební karty pro děti a dětské účty

České banky nezapomínají ani na děti. V jejich nabídce najdete dětské účty i platební karty. Kdy začít přemýšlet o založení těchto finančních produktů, které banky je nabízí, jaké jsou jejich podmínky a podle čeho vybírat?

Raiffeisenbank upravuje metodu přihlašování do svého online bankovnictví.

Od 20. dubna 2024 zavede Raiffeisenbank pro většinu klientů nové ověření při přihlašování do internetového bankovnictví. K tomuto kroku banka přistoupila z bezpečnostních důvodů, cílem změny je zvýšené zabezpečení přístupu k účtu. Změna se dotkne většiny klientů. Jediná skupina uživatelů bankovnictví RB, pro které se nic nemění, jsou ti, kteří se stále ještě přihlašují kombinací SMS kódu a hesla.

Založení účtu online

Založit si bankovní účet online, je dnes už hračka. Banky přizpůsobily proces tak, aby byl přístupný co nejvíce klientům. Dokumentů pro založení účtu se nevyžaduje mnoho: jen osobní doklady, případně výpis z účtu, který už používáte u jiné banky. Online si můžete založit účet běžný, spořicí, obchodní (investiční), účet podnikatelský, ale třeba i termínovaný vklad. U některých dětských účtů zůstává nutnost osobní návštěvy na pobočce. Podívejte se, jak na založení bankovního účtu online. Věděli jste, že některé banky nabízejí bonusy za založení účtu?

Poplatky za převod peněz

Převodem peněz rozumíme přesun finanční částky z účtu jednoho klienta banky na účet klienta jiného, a to buď v rámci stejné banky, nebo do banky jiné, a to i do jiné země v rámci EU nebo celého světa. Byť se to na první pohled nemusí tak jevit, je převodem peněz i online platba kartou či mobilní platba v kamenném obchodě. A za ně si banky mohou účtovat poplatky. Do celkové výše poplatku se může promítnout jak metoda převodu, tak i měnový kurz, půjde-li o platbu do (ze) zahraničí. Podívejme se na poplatky hlouběji.

Z naší bankovní poradny

Refinancování hypotéky a vedení běžného účtu

Dobrý den, refinancujeme hypotéku do jiné banky a banka nám dala jako podmínku pro schválení, že u nich musíme mít společný účet s manželem a oba si tam musíme nechat posílat výplaty. Má banka na toto právo? Děkuji

Dobrý den,

banka má právo si stanovit tuto podmínku a Vy máte právo nabídku banky na refinancování hypotéky odmítnout. Zřízení účtu a zasílání výplaty na běžný účet bývá velmi často spojeno se slevou z úrokové sazby. Pokud byste tuto podmínku nesplnili, banka by Vám stále mohla (ale nemusela) refinancování hypotéky poskytnout, ovšem s vyšším úrokem. Kontaktujte prosím naše hypoteční poradce - vše s Vámi detailně proberou a v případě zájmu zařídí refinancování hypotéky na klíč plně online.

Blokace účtu v insolvenci exekutorem

Dobrý den, jsem nyní v insolvenci. Může mi teď exekutor blokovat bankovní účet?

Dobrý den,

ano, exekutor Vám může blokovat běžný účet i v průběhu insolvence, ale nemůže Vám z něj strhávat žádné peníze. Po případné blokaci účtu požádejte o převedení blokovaného účtu do režimu chráněného účtu.

Zasílání výpisu z běžného účtu

Dobrý den, žiji již 50 let v zahraničí a mám běžný účet v české bance. Nyní prodávám byt a nebudu již mít adresu v Česku. Mohu si ponechat svůj účet? A jak zařídit doručování výpisů bez adresy v Česku? Nemám internetové bankovnictví u banky ani smart mobil s českým číslem, pouze smart mobil s britským číslem. Je možné posílat výpis z účtu na můj email?

Dobrý den,

některé banky zasílání výpisu z účtu na email nabízí, jiné nikoliv. Vřele doporučuji internetové bankovnictví - i kvůli vzdálené správě účtu ze zahraničí. Papírové výpisy ani emaily se z důvodu nízkého zabezpečení do 21. století nehodí (pro Vaše vlastní bezpečí a pohodlí).

Můžu zřídit kamarádovi účet na své jméno?

Dobrý den, mám kamaráda, co dluží peníze a strhávají mu to z výplaty. Pokud by měl vlastní účet, u kterého by to přesáhlo 12 tisíc, tak by mu částku co to přesáhne vzali. Řeší to posíláním peněz k přítelkyni, od které chce odejít. Jak velké je pro mne riziko, pokud bych založil účet na mé jméno, kde by mu chodila výplata? Měl by kartu, se kterou by platil. Porušoval bych tím něco? Mohl by mne nějak poškodit?

Dobrý den,

Vy nesmíte účet sjednaný na své jméno propůjčovat cizím osobám. Nejenže byste tím porušil smluvní podmínky banky, ale především byste se tím vystavil mnoha rizikům. Váš kamarád by mohl Vaším jménem dělat dluhy a podvody, mohl by Vám zhoršit bonitu (např. transakce se sázkovými kancelářemi, blokace účtu exekutorem - exekutor může zablokovat i cizí účet, na kterém se nachází peníze dlužníka). Důrazně nedoporučuji si takto dobrovolně ničit život.

Správný postup: Kamarád si zřídí svůj vlastní běžný účet, a pokud by mu ho exekutor zablokoval, požádá o převedení zablokovaného účtu do režimu chráněného účtu.

Pojmy ve slovníku

Apple pay

Apple Pay je jednoduše řečeno snadný, bezpečný a extrémně rychlý způsob placení bez nutnosti použít fyzickou platební kartu nebo hotovost. Údaje platební karty jsou zaneseny do systému Apple Pay, takže místo kartou platíte v obchodech pomocí Apple zařízení. Apple Pay je možné využívat s iPhony, iPady, Apple Watch a počítači Mac.

Díky Apple Pay si už nemusíte pamatovat PIN k vaší kartě. Místo něj se jako zabezpečení využívá zámek vašeho telefonu nebo jiného Apple zařízení, nejčastěji otisk prstu. platebnímu terminálu stačí místo karty přiložit iPhone. Nebo s Apple Pay uhradit online objednávku přímo z MacBooku, bez toho, abyste museli sahat na kartu a opisovat její údaje. Platby s Apple Pay jsou přitom bezpečnější než při použití fyzické karty. Podobným způsobem fungují například i platby prostřednictvím Google Pay, určené pro zařízení s Androidem.

Aby bylo možné službu Apple Pay využívat, musí ji mít v portfoliu zařazena i banka, která vám běžný účet poskytuje a vydala vám k němu i platební kartu. Systém Apple Pay je dnes podporován většinou retailových bank. Apple Pay je možné propojit i s virtuálními platebními kartami.

ZOBRAZIT CELÝ VÝZNAMBěžný účet

základní bankovní účet pro běžný provoz domácnosti, příjem výplaty, placení výdajů (inkaso, SIPO), k účtu je vydávána debetní karta, neslouží ke spoření ani půjčování peněz

ZOBRAZIT CELÝ VÝZNAMBrutto vs. netto

Brutto a netto jsou dva pojmy, které jsou často používány ve finančním světě, zejména v oblasti mezd a platů. Jednoduše řečeno, brutto je celková částka před jakýmikoli odečty, zatímco netto je částka, která zůstává po odečtení všech daní, poplatků a dalších nákladů.

Výpočet mzdyV kontextu mezd a platů:

Brutto mzda je celková částka peněz, kterou zaměstnanec vydělá před odečtením jakýchkoli daní a odvodů. To zahrnuje základní plat, příplatky, bonusy a jakékoli jiné finanční výhody.

Netto mzda je čistá částka peněz, která zůstává po odečtení všech daní a odvodů z hrubé mzdy. To zahrnuje daň z příjmů, sociální a zdravotní pojištění a další povinné odvody.

Důležitost rozlišeníJe důležité rozlišovat mezi brutto a netto:

Plánování rozpočtu: Znát rozdíl mezi brutto a netto mzdou je nezbytné pro správné plánování osobního rozpočtu. Netto mzda je skutečná částka, kterou zaměstnanec dostává na svůj bankovní účet a může ji používat na pokrytí svých životních nákladů.

Srovnání nabídek práce: Při porovnávání nabídek práce berte v úvahu nejen brutto mzdu, ale také výši odvodů a daní, které budou odečteny. To pomáhá získat lepší představu o skutečné hodnotě nabídky.

Daňové účely: Pro daňové účely je důležité znát svou hrubou mzdu, protože to je částka, ze které se vypočítává daň z příjmů.

Rozlišení mezi brutto a netto je základním konceptem, který je nezbytný pro správné finanční plánování a rozhodování. Je důležité vědět, kolik peněz skutečně dostanete na svůj běžný účet a kolik bude odečteno na daních a odvodech.

ZOBRAZIT CELÝ VÝZNAM

KOMENTÁŘE k článku Internetové bankovnictví je stále důležitější. Používají ho dvě třetiny lidí

Zatím nejsou přidány žádné komentáře. Podělte se s námi o Váš názor.