Rok 2016 s sebou přináší 3 důležité změny v oblasti daní a financí. Poroste minimální mzda, zvýší se sleva na dani za druhé a třetí dítě a daň z převodu nemovitosti bude platit místo prodávajícího kupující.

Minimální mzda

Minimální mzda vzroste od ledna o 700 Kč na 9 900 Kč (ze současných 9 200 Kč). Minimální mzdu pobírá méně než 100 000 lidí. Na první pohled by se mohlo zdát, že jde především o přilepšení nízkopříjmovým skupinám obyvatelstva. Nicméně nemalá část pracovníků (zejména v pohostinství, stavebnictví, cestovním ruchu a dalších službách) pobírá oficiálně minimální mzdu cíleně kvůli daňové optimalizaci a zbytek dostává tzv. načerno na ruku. Přestože si tedy přilepší spíše stát na vyšších odvodech pojistného než samotní nízkopříjmoví lidé v podobě vyššího disponibilního příjmu, opatření lze hodnotit jako rozumné, neboť jeho hlavním dopadem bude alespoň částečné omezení šedé (tedy nezdaněné) ekonomiky. Vláda by se ovšem současně měla zamyslet, proč nemalé množství lidí příjmy danit nechce. Třeba to bude tím, že v ČR je jedno z nejvyšších zdanění práce na světě (zhruba 50%), které není ekvivalentní protihodnotám, které stát nabízí. Bez takto výrazného daňového břemene by se české mzdy přibližovaly těm německým rychleji.

Sleva na dani za děti

Měla by se zvýšit sleva na dani za druhé a třetí dítě, konkrétně o 100 Kč měsíčně za druhé dítě a o 300 Kč měsíčně za třetí a každé následující dítě (sleva za první dítě zůstává bohužel na současné úrovni). Tato změna zákona ještě není schválena, ale poslanci slibují, že tak učiní co nejdříve a že novela bude mít retroaktivní efekt od počátku kalendářního roku. Celkově by tedy sleva na dani za děti měla nově činit 13 404 Kč/17 004 Kč/20 604 Kč.

Jedná se jistě o krok správným směrem, ale v kontextu slev na dani na poplatníka 24 840 Kč či za vyživovanou manželku/manžela 24 840 Kč je to stále nedostatečné. Nárok na slevu za vyživovanou manželku/manžela je definován takto: osoba s ročním příjmem do 68 000 Kč, která se podílí na nákladech domácnosti. Pokud na vyživovaného manžela/manželku, který si může přivydělat až 68 000 Kč a obecně vyžaduje méně péče než děti, dostaneme 24 840 Kč, proč na vyživované děti pouze 13 404 - 20 604 Kč?

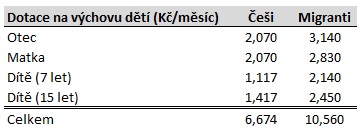

V kontextu aktuální migrační otázky, kdy politici tvrdí, že porodnost je nízká, Evropa vymírá, a proto je příchod migrantů žádanou vzpěrou pro populační růst, by bylo vhodné porovnat dotace poskytované migrantům na jejich děti s dotacemi českých rodičů. Každý dospělý migrant má nárok na životní minimum 2 830 - 3 410 Kč (dle počtu dospělých osob v domácnosti) a za každé dítě 1 740 - 2450 Kč (dle věku dítěte). Sleva na dani pro české rodiče za děti činí 1 117 - 1 717 Kč (dle počtu dětí). Ať už se tedy jedná o děti, manželku či daňového poplatníka obecně, Čechům je poskytována ve všech případech menší sleva na dani než kolik činí dotace migrantům. Na modelovém příkladu průměrné české rodiny (otec, matka, mladší dítě, starší dítě) činí celkový rozdíl téměř 4 000 Kč. Kdybychom každé české rodině se dvěma dětmi slíbili 4 000 Kč měsíčně navíc (tedy 48 000 Kč ročně), otázka nízké české porodnosti by byla vyřešena rychleji, než si myslíme.

Daň z převodu nemovitosti

Taktéž ještě změna čekající na finální schválení v parlamentu, která by měla platit od dubna. Daň z převodu nemovitosti (4%), kterou dnes platí prodávající, se má změnit na Daň z nabytí nemovitosti, kterou bude platit kupující. Aby nula od nuly pošla, ceny nemovitostí by teoreticky měly klesnout o 4%, ale upřímně, myslíte, že se tak skutečně stane? Touto daňovou změnou spíše dojde ke skrytému navýšení cen (můžeme jen hádat, bude-li to blíže spodní či horní hranici intervalu 0-4%).

Místo úvahy, kdo zaplatí 4% z převodu nemovitosti, by ovšem bylo lepší si položit otázku, nepřináší-li tato daň více škod než užitku.

- Mobilita na trhu práce: v tuzemsku máme stále velmi nízkou ochotu měnit bydliště kvůli práci. Kromě historických zvyklostí je na vině i daň z převodu nemovitosti. Ono měnit třeba každých 5-10 let bydliště (s tím, co si pracovní trh žádá) by bylo mnohem jednodušší, kdybychom pokaždé nemuseli státu platit z již jednou zdaněných peněz průměrně 120 000 Kč navíc (ekvivalentní modelové nemovitosti v hodnotě 3 mil. Kč).

- Pro-rodinná politika: mladí singles potřebují malý byt, rodina velký byt a na stará kolena se opět spokojíme s něčím komornějším. Tedy průměrný životní cyklus přímo vybízí minimálně ke dvěma změnám nemovitosti. Proč za tuto přirozenost od lidí vybírat statisíce korun?

- Vedení k vlastní odpovědnosti: stát by měl vést lidi k větší osobní odpovědnosti. Třeba tím, že nebude tolik daňově zatěžovat vlastnictví nemovitosti, naláká více lidí z nezodpovědného nájmu do vlastního bydlení. Opět, proč lidem zdražovat tuto cestu k odpovědnosti o 4%?

Mohlo by vás zajímat

Dědická daň: Co byste o ní měli vědět?

Zdědili jste nemovitost a už teď se děsíte toho, jak vysokou dědickou daň zaplatíte? Dobrou zprávou je, že už před několika lety došlo ke zrušení dědické daně. I přesto je však třeba počítat s určitými náklady. Pojďme se společně podívat na to, jak to bylo dříve s dědickou daní i na to, jakým nákladům se nevyhnete.

Sleva na poplatníka

Jak si zajistit co největší daňovou úsporu? S využitím všech slev na poplatníka, na které máte podle české legislativy nárok. Za rok 2023 jsou vaše možnosti o dost širší, než budou v roce 2024 a později, kdy nás díky konsolidačnímu balíčku čekají velké změny ve slevě na poplatníka. Jaké slevy teď můžete využít a jak je vůbec uplatnit?

Klíčové změny v roce 2024 aneb na co se připravit

Začátek roku 2024 přinesl v souvislosti s konsolidačním balíčkem představeným Ministerstvem financí ČR celou řadu změn, které se dotknou takřka každého z nás. Týkají se totiž například hypoték, stavebního spoření nebo nové sazby daně z nemovitých věcí. Pojďme se na ně společně podívat.

Jak vyplnit daňové přiznání za rok 2023 v roce 2024?

Máte povinnost podat přiznání k dani z příjmu za rok 2023 v roce 2024? Jaké daňové slevy můžete čerpat? Poradíme, jak správně vyplnit daňové přiznání a nepřipravit se o případný daňový přeplatek.

Daň z nemovitosti na rok 2024

Kdo musí platit daň z nemovitosti? Kdo musí, a kdo naopak nemusí na finanční úřad s přiznáním k této dani? Do kdy je nutné daňové přiznání podat, na jaký formulář jej vyplnit a kam ho poslat? Jak vysoká je daň z nemovitých věcí, do kdy a jak se platí? Odpovědi na tyto a mnoho dalších otázek už pro vás máme připraveny.

Z naší bankovní poradny

Mám chybu v daňovém přiznání

Dobrý den, manžel si vede jako OSVČ daňovou evidenci, je plátce DPH, přiznání podává každý měsíc. Právě jsem zjistila, že mu v evidenci chybí dvě přijaté faktury s DPH v listopadu 2023. Přiznání k dani z příjmů za 2023 má již podané. Je možné je dát do účetnictví v letošním roce a DPH si odečíst? Děkuji za odpověď.

Dobrý den,

toto možné není - za rok 2023 je třeba podat opravné daňové přiznání, na které je stále čas min. do 30/4/2024 (vše vyřídíte online přes mojedane.cz, pár kliknutí a je vše vyřešeno). Pro plátce DPH jsou výrazně vyšší sankce za chyby a pozdní korekce, doporučuji vše řešit včas podaným opravným DP.

ZOBRAZIT CELÝ DOTAZ A ODPOVĚĎZdanění spořicího účtu v zahraničí

Dobrý den, jak se to řeší s daněmi, když mám spořicí účet v zahraničí, ale žiji a pracuji v ČR? Děkuji za odpověď.

Dobrý den,

máte 2 možnosti:

nebudete nic řešit a banka Vám úroky v zahraničí zdaní automaticky tamější srážkovou danídodáte bance daňový domicil, úroky Vám v zahraničí daněny nebudou a Vy je zdaníte v ČR v rámci svého daňového přiznáníJak danit úroky na Slovensku u VÚB

Dobrý den, příjmy z kapitálového majetku, tedy úroky u VÚB, se prý daní až při výplatě. Je to tak? Četla jsem to na internetu.

Dobrý den,

zdanění úroků v zahraničí má 2 možnosti:

pokud bance nedodáte daňový domicil ČR, zdaní Vám banka úroky srážkovou daní dle místních předpisůpokud bance dodáte daňový domicil ČR, nebude Vám banka úroky danit a Vy si je zdaníte sám v rámci svého daňového přiznáníObchodník nedodal zboží a nevrátil peníze

Dobrý den, eshop mi nedodal zboží, tak jsem odstoupil od smlouvy (obchodník potvrdil storno objednávky), ale přes opakované urgence neposlal zpět peníze. Reklamoval jsem to u banky (bylo placeno visa kartou), banka otevřela reklamaci, ale obchodník nekomunikuje ani s bankou a ta zavřela reklamaci. Dá se dělat ještě něco jiného než čekat? Děkuji. Vyjádření banky: "Omlouváme se, ale protože doposud nemáme vyjádření obchodníka ohledně Vámi podané reklamace, jsme nuceni reklamaci prozatím ukončit, z důvodu zákonné lhůty ČR. Jakmile uvedené vyjádření obchodníka v rámci podaného chargebacku obdržíme , bude reklamační řízení obnoveno."

Dobrý den,

čekání důrazně nedoporučuji, to byste své peníze již nikdy neviděl (samo se nikdy nic nevyřeší). Banka Vám v tomto více pomoci nemůže, musíte se snažit z obchodníka dostat peníze sám. Můžete obchodníkovi poslat předžalobní výzvu nebo podat trestní oznámení pro podvod Policii ČR.

Pojmy ve slovníku

Akcie

Akcie symbolizují majetkový podíl v určité společnosti a patří mezi oblíbené investiční nástroje mnoha lidí. Když se rozhodneme investovat do akcií, můžeme očekávat atraktivní výnosy, ale musíme si být vědomi i možného rizika. Jakou roli hrají akcie v investičním světě a co bychom měli vědět?

1. Podstata a význam akciíCo to je: Akcie reprezentují část vlastnictví v organizaci či firmě.

Kategorie akcií: Rozlišujeme mezi několika typy akcií, mezi něž patří základní, upřednostněné nebo ty, které nevyplácejí dividendy.

Finanční benefity: Majitelé akcií mohou profitovat z dividend, tedy podílu na zisku dané firmy.

Majetková a kontrolní práva: Držitelé akcií mívají často možnost hlasovat o klíčových rozhodnutích společnosti.

Obchodovatelnost: Díky burzovnímu obchodování mohou být akcie rychle prodány či zakoupeny.

2. Možná rizika a šance spojená s akciemiFluktuace cen: Hodnota akcií může v krátkém čase výrazně vzrůst či poklesnout v reakci na různé faktory.

Dlouhodobý pohled: Mnozí považují investice do akcií za strategii s dlouhodobým výhledem, která může v průběhu let přinést značný zisk.

Rozložení investic: Efektivní strategie často spočívá v rozložení investic mezi různé akcie, což snižuje riziko závislosti na výkonu jedné společnosti.

Výzkum a informovanost: Rozhodující je detailní zkoumání finanční situace a tržního postavení společnosti před nákupem akcií.

Neustálé učení: Aktuální informace a znalost trhu jsou nezbytné pro informované investiční rozhodování.

V investičním světě akcie představují nástroj, který může přinést významné výnosy. Přestože je s nimi spojeno určité riziko, vhodná strategie a informovanost mohou minimalizovat potenciální ztráty a maximalizovat zisky.

ZOBRAZIT CELÝ VÝZNAMBankovní IDentita

Nový způsob autorizované komunikace s úřady i se soukromými subjekty.

Portál občana, portály úřadů či portál Moje daně - ke všem těmto portálům je možné přihlásit přes internetbanking Vaší banky. Dříve to bylo možné pouze přes datovou schránku, kterou většina občanů neměla.

Bankovní IDentitu nabízí v roce 2024:

Air BankČeská spořitelnaČSOBFio bankaKomerční bankamBankMoneta Money BankRaiffeisenbankUniCredit Bank ZOBRAZIT CELÝ VÝZNAM

Bankovní licence

Rozhodnutí vydané Českou národní bankou, na jehož základě smí česká akciová společnost nebo pobočka zahraniční banky vykonávat na českém trhu bankovní činnosti. Základní činností banky je přijímání vkladů. V bankovní licenci je vždy uvedeno, k jakým činnostem na bankovním trhu získala daná banka nebo pobočka banky povolení. Odejmutí licence (ať už se odehraje z jakéhokoliv důvodu) pak nevyhnutelně znamená krach banky.

ZOBRAZIT CELÝ VÝZNAMBIC

BIC kód banky je 8-11 místný kód, který označuje specificky konkrétní banku, resp. až bankovní pobočku v dané zemi. Standardní formát BIC (Business Identifier Code) je definován provozovatelem služby SWIFT - mezinárodní bankovní převody.

Při zadávání platby do zahraničí je tak BIC kód jen jedním z několika nezbytných údajů. Musíte samozřejmě identifikovat konečného příjemce (číslo účtu firmy nebo osoby), ale i adresy klienta či pobočky banky.

Kód BIC pro platbu prostřednictvím služby SWIFT tedy využijete pro odesílání peněz mimo Evropskou unii a přidružené státy, tedy zejména do USA, Asie, Austrálie, apod. Pro platby v rámci EU lze jednodušeji využít IBAN (mezinárodní číslo účtu), jenž je jedinečným číslem účtu koncového příjemce.

ZOBRAZIT CELÝ VÝZNAM

KOMENTÁŘE k článku Změny 2016 – daně a finance

Zatím nejsou přidány žádné komentáře. Podělte se s námi o Váš názor.