Univerzální celoživotní dávka, na kterou by

měl nárok každý. Nahradí důchod i přídavky na děti. Testuje se ve Finsku,

Švýcaři naopak tento koncept odmítli v referendu. Šla by zavést v ČR?

A kolik by to bylo?

- Proč nepodmíněný příjem?

- Kolik by to bylo?

- Co všechno by se zrušilo?

- Klady a zápory

- Průmyslová revoluce 4.0

Dostávat každý měsíc peníze od státu na ruku a nemuset pracovat, to zní velmi lákavě. Od narození až do smrti. Bez jakýchkoliv podmínek. S myšlenkou nepodmíněného příjmu si ekonomové pohrávají již od počátků minulého století. Zcela výjimečně se na něm shoduje i levice s pravicí. Zatímco levice vidí nositele štěstí a všeobecného blaha v sociálních jistotách (a co je více než nepodmíněný příjem), pravice za hlavní benefit považuje výrazné omezení byrokracie (přestože by ještě raději zavedli negativní daň).

Proč nepodmíněný příjem?

Moderní sociální stát má jeden velký

nedostatek – vysokou administrativní náročnost přerozdělovacích procesů ve

společnosti. Na jedné straně komplikovaný výběr daní (NKÚ nedávno konstatoval,

že díky množství výjimek je daň z příjmu už tak složitá, že se v ní

kromě poplatníka neorientuje ani Finanční úřad), na straně druhé ještě

náročnější organizace výplat dávek a důchodů. Z každé přerozdělené koruny se až

třetina ztratí. Desetitisícové zástupy jinak zbytečných úředníků. Masivní

zneužívání dávek, které není v lidských silách uhlídat. To vše by šlo

nahradit základním nepodmíněným příjmem.

Kolik by to bylo?

Aby základní nepodmíněný příjem plnil řádně svoji funkci, mělo by být možné z něj vyžít. Třeba velmi nuzně, ale mělo by to vystačit na pokrytí základních potřeb (bydlení, strava). Kdo by chtěl lepší živobytí, musel by si na něj vydělat. To by ostatně mělo být alfou a omegou i dnešního systému dávek a důchodů.

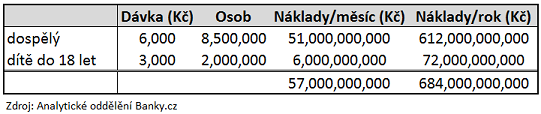

Rozpočet Ministerstva práce a sociálních věcí (MPSV) je zhruba 500 mld. Kč. V ČR žije 10,5 milionu lidí, z čehož je zhruba 8,5 mil. jedinců starších 18 let. Pokud bychom chtěli všem dospělým vyplácet měsíčně pouhých 6 000 Kč (a neplnoletým polovinu), potřebovali bychom na to necelých 700 mld. Kč ročně. To je naprosté maximum, kterého by šlo dosáhnout při zrušení všech dávek, důchodů a daňových slev za současných úspor za propuštěné úředníky a další synergie. Přitom hranice chudoby je pro jednotlivce v tuzemsku 10 700 Kč. Takto vysoký základní příjem je však dnes zcela mimo možnosti naší ekonomiky.

Co všechno by se zrušilo?

Největší čistkou by prošel rozpočet MPSV, ze kterého by se rázem stalo nejmenší ministerstvo (nebylo-li by rovnou rušeno). Radost by naopak mělo Ministerstvo financí, kterému by vlivem zrušení všech daňových výjimek výrazně stouplo daňové inkaso. Co všechno by se zrušilo?

- Důchody (starobní, invalidní).

- Sociální dávky (životní minimum, doplatky na bydlení, podpora v nezaměstnanosti, přídavky na děti, porodné, pohřebné atd.).

- Daňové slevy (na poplatníka, děti, vyživovanou manželku, školku, penzijní připojištění, hypotéku atd.).

- Mateřská, rodičovská, nemocenská, ošetřovné.

Klady a zápory

Za hlavní klady základního nepodmíněného příjmu lze považovat:

- Úspory v administrativě při výběru daní a přerozdělování dávek (desítky tisíc propuštěných úředníků by sekundárně pomohlo současnému nedostatku pracovních sil na trhu).

- Jednoduché, transparentní, nemožnost podvádět.

- Levicové strany si nebudou moci kupovat před volbami své voliče příslibem vyšších sociálních dávek.

- Motivace k vyšším výkonům (dnešnímu nezaměstnanému se moc do práce nechce, protože by rázem přišel o nemalé dávky).

- Svoboda – pracujeme jen když potřebujeme, ne pro to abychom přežili.

Vše má ovšem dvě strany mince.

- Stát nebude mít možnost pomocí dávek realizovat svoji politiku (např. pro-rodinou).

- Přechodné období bude nákladné (dnešní senioři budou muset dál dostávat svůj důchod).

- Vysoké nároky na osobní odpovědnost (spoření na penzi, úspory na horší časy).

Průmyslová revoluce 4.0

Nepodmíněný příjem je určitě zajímavou (a

možná nutnou) vizí budoucnosti. Čeká nás Průmyslová revoluce 4.0, kdy bude

velká část jednoduché manuální práce nahrazena stroji (robotické výrobní linky,

kolejová vozidla bez strojvůdců a další). Doposud měla každá minulá průmyslová

revoluce stejný průběh. Nejdříve se zaměstnanci obávali ztráty práce (dělníci

rozbíjeli stroje v dobách, kdy se chodilo do fabriky 6 dní v týdnu na

12 hod. směny). Následně se ukázalo, že pracovních míst v globále neubylo,

jen se změnila pracovní náplň většiny z nich a bylo to směrem k lepšímu

(dělník se od lopaty přesunul do kabiny bagru, pracovní týden se zkrátil na 5

dní a směny na 8 hod). Převedeno na příští průmyslovou revoluci, bude opět

třeba méně manuálně pracujících a více kvalifikovaných údržbářů a supervizorů

budoucích robotických linek a samo-řiditelných dopravních prostředků. Pracovní

týden se pravděpodobně zkrátí na 4 dny a směny na 6 hod.

Jednou se ale dostaneme technologicky tak daleko, že na obstarání živobytí, průmyslu služeb a chodu země bude třeba mnohem méně lidí než dnes. Pak bude základní nepodmíněný příjem nutností a vysoce rozvinuté a bohaté ekonomiky na něj budou mít. Dnes bychom mohli zavést tak maximálně poloviční základní příjem, neboť plný základní příjem (dospělý 10 700 Kč, dítě polovic) by přišel na 1,22 bil. Kč, což je rovno veškerým příjmům státního rozpočtu za rok 2017 (1,25 bil. Kč).

Mohlo by vás zajímat

Kam investovat peníze v roce 2024

Rozhodování o tom, kam investovat peníze, je důležitou součástí správy osobních financí a může otevřít cestu k finančnímu zabezpečení a růstu majetku.

[AKTUÁLNĚ] Důchod dosáhl nové výše

Průměrná výše důchodu dosáhla v roce 2023 na novou úroveň: 20 310 Kč. Mnoho krajů ČR se ovšem na tuto výši nedostane, a důchodci v regionech pobírají nižší částky. Situaci ohledně výše důchodů v krajích a počtu jejich příjemců v roce 2023 (a v porovnání s rokem 2018) ukázal Český statistický úřad na příkladu Kraje Jihomoravského. Právě tam průměrná výše důchodu zaostává dlouhodobě.

Procenta z nákupu zpět, výběr hotovosti na pokladně. Které banky nabízejí cashback/cash back a kolik na něm ušetříte?

Není cashback jako cash back. Možná jste se ještě nesetkali s žádným z těchto modelů. V obou případech jde o peníze, ale jednou v hotovosti, jednou na účet. Který z pojmů je který, jaké výhody přinese a u kterých bank ho můžete využít?

Inflace 2022: modelově 15,1 %. Jak se počítá a kolik byla v zahraničí? Jak se inflace promítne do důchodů?

V roce 2022 se inflace vyšplhala na 15,1 %, což nejvíce od 90. let. Vaše inflace ale mohla být ještě mnohem vyšší, případně nižší. ČSÚ totiž sleduje vývoj cen na modelovém spotřebním koši, nikoliv na konkrétních domácnostech. Jak se počítá inflace, jaký růst cen zaznamenali v zahraničí, jak se vyvíjely příjmy domácností v porovnání s inflací? Má smysl zakládat devizový účet, když koruna tolik „degraduje“? Jak se s inflací valorizují důchody a jak své úspory před inflací ochránit?

Podvodníci na internetu - čekejte je i tam, kde byste je nečekali!

Počty podvodů na internetu se rok od roku zvyšují, v posledních letech tempo růstu významně roste. Čím to je? Kde se podvody odehrávají nejčastěji a jaký mívají scénář? Jak poznat podvodníka včas? Které tři zásady vás před podvody ochrání a které praktiky seberou podvodníkům šanci nadále běžné lidi okrádat? V závěru článku najdete odkaz na unikátní test, kterým se přesvědčíte, zda byste podvodníkům naletěli, či je odhalili.

Z naší bankovní poradny

Databáze podvodných účtů

Dobrý den, chtěl bych se zeptat, naletěl jsem podvodníkovi a poslal peníze na jeho účet. Je někde nějaká databáze o podvodných číslech? Děkuji za odpověď.

Dobrý den,

žádná databáze podvodníků ani jejich účtů neexistuje. Jakmile je podvodník odhalen, dochází k blokaci účtu. Podvodníci si však neustále zakládají nové účty. Podvod nahlaste Policii ČR.

ZOBRAZIT CELÝ DOTAZ A ODPOVĚĎExekuce na alimenty

Dobrý den, na mém účtu je exekuce a otec nezletilé posílá výživné a invalidní důchod. Asi 5krát to odešlo do banky, což je prokazatelné, z jakých účtů. A i rozsudek na výživné. V bance prý vše řešili s exekutorem, ale neúspěšně. Ani chráněny účet nelze, není na co? (nezabavitelná částka). Dnes už obě částky činí cca 140 000 Kč. Teď jsem v insolvenci, ani banka ani exe. Ani neřeknou kde. Někde v tomto trojlístek létá 140 tis., na které máme s dcerou právo a nikdo nic. Vše je doloženo a peníze zdržují, nemají právo.

Dobrý den,

neoprávněně stržené peníze je třeba řešit s exekutorem, případně podáním vylučovací žaloby k soudu. Banka Vám v tomto pomoci nemůže.

požádejte o chráněný účetchybně zabavených peněz se domáhejte podáním vylučovací žalobyna nic déle nečekejte, jinak bude vše promlčeno a peněz se již nedomůžeteKupující chce poslat peníze přes moneygram

Dobrý den, mám dotaz. Bude to delší, tak se omlouvám, ale zkrátím to. Prodávám kroj a s pánem který reagoval na můj inzerát, budeme mu říkat pan X, jsme se domluvili na platbě přes PayPal, který jsem si k vůli tomu založila. Pánovi jsem předala veškeré informace k platbě a adresu. Jasně bylo domluveno, jakmile mi přijde platba za kroj 12 000 Kč, tak zabalím krabici a pán X si zajistí přepravu, čili odvoz. Přišel mi email od PayPal, že proběhla platba, tedy z účtu pana X byla stržena částka 15 400 Kč. 12 000 Kč za kroj a 3 400 Kč za přepravu, které se ale připíší na můj PayPal až po té, co zaplatím přepravní společnosti 3 400 Kč a pošlu potvrzení PayPalu. O platbě za přepravu předem nebyla ani zmínka. Po té jsem kontaktovala přepravní společnost, která mi sdělila, že takovou objednávku s těmito údaji a adresou nemají zaznamenanou a mám to řešit s PayPal. Psala jsem tedy na podporu PayPal a ti mi sdělili, že je to v pořádku a že mám zaplatit 3 400 Kč přes nějaký moneygram, aby se celá částka uvolnila na můj účet. Abych to tedy shrnula, podle všeho tedy z účtu pana X byly peníze strženy a peníze ale nedorazily na můj účet. Nevím co mám dělat. Transakce je prý nevratná a já myslím že jde o podvod. Pán se se mnou hádá a vyhrožuje a tvrdí, že ho chci podvést. Jenže to samé si myslím já. Poradíte mi prosím, co mám dělat tedy?

Dobrý den,

velmi správně jste odhalila pokus o podvod. Peníze nikomu neposílejte a s podvodníkem ukončete veškerou komunikaci (nemá to žádný smysl). Jde o klasický podvod, kdy Vám podvodník nejdříve přislíbí koupi, ale nakonec z Vás jen tahá peníze pod smyšlenými záminkami. Nekomunikovala jste se skutečným PayPal, opět šlo o podvrh podvodníka. Všechny emaily o zaslané platbě a Vaše komunikace s podporou PayPal - vše bylo dílem podvodníka.

Nabídka půjčky z ciziny

Dobrý den, chci si vzít úvěr v cizině, ale chtějí dopředu zaplatit pojištění. Smlouvu už mám. Pan mi poslal i svoji vyfocenou občanku. Může to být podvod?

Dobrý den,

samozřejmě jde o podvod. V cizině Vám nikdo nepůjčí ani korunu. Všechny nabídky zasílané emailem a po sociálních sítích jsou podvody. Podvodníci z Vás budou jen tahat peníze (poplatek za sjednání, pojištění atd.), ale slíbené peníze Vám nepošlou. Potřebujete-li půjčit peníze, oslovte tuzemské banky. Pomůže Vám srovnávač půjček.

Pojmy ve slovníku

100% Hypotéka

Půjčka, která pokryje celou koupi. Taková je

100% hypotéka. LTV této hypotéky je 100 %, což znamená, že vám banka půjčí

peníze na celou odhadní cenu nemovitosti, kterou ručíte.

Díky 100% hypotéce tak získáte dost peněz na nákup domu či bytu nebo například na výstavbu. Zároveň ale musíte počítat s vyšším úrokem než u menších půjček. Pro banky je totiž úvěr bez spoluúčasti klienta rizikovější, a proto jsou jeho podmínky přísnější.

V současnosti navíc čeští poskytovatelé 100% hypotéky neposkytují. Česká národní banka totiž v roce 2016 zpřísnila podmínky pro získání hypotéky a jejich součástí bylo také ukončení 100% hypoték. Banky tak nabízí maximálně 90% hypotéky. Pouze u 5 % objemu poskytnutých půjček smí být LTV vyšší než 90 %.

Přesto existuje možnost, jak pomocí půjčky na bydlení získat dost peněz na úhradu celé kupní ceny nemovitosti. V podstatě tedy můžete dosáhnout na 100% hypotéku.

Jak na to? Musíte ručit více nemovitostmi. Kromě kupovaného bytu či domu to může být například nemovitost rodičů. Samozřejmě ale platí, že majitel této nemovitosti musí s ručením souhlasit.

Díky ručení více nemovitostmi se zvýší hodnota zástavy. I při 90% či menším LTV tak získáte peníze na nákup vybraného domu či bytu.

Banky navíc obvykle umožňují druhou nemovitost z hypotéky vyvázat, jakmile splatíte potřebnou část úvěru. Dál tedy ručíte pouze kupovaným domem či bytem.

Další možností je dofinancovat hypotéku dalším úvěrem. Například úvěrem ze stavebního spoření.

ZOBRAZIT CELÝ VÝZNAMAkreditiv

bankou garantovaný způsob úhrady za zboží až v okamžiku, když dojde k jeho předání a kontrole kvality, resp. k potvrzení přejímacích dokumentů a doručení bance. Poskytuje jistotu i prodávajícímu, když banka předem od kupujícího zajistí peníze, nebo garantuje že kupujícímu poskytne úvěr na úhradu zboží. Nejčastěji se používá v zahraničním obchodě, ale banky umí i jeho tuzemskou variantu, nebo znaky akreditivu splňují dnes i některé garanční systémy e-shopů.

ZOBRAZIT CELÝ VÝZNAMBankomat

je samoobslužné zařízení, které vydává hotovost držitelům platebních karet. Díky rozšíření bankomatů od osmdesátých let klienti nemusí vázat výběr peněz na provozní dobu jejich pobočky banky a banky umožňují výběry za poplatek i z cizích bankomatů. První bankomat byl údajně uveden do provozu v roce 1967 v severním Londýně pod bankou Barclays. Dnes podle asociace provozovatelů bankomatů po světě existují 3 miliony podobných strojů.

V posledních letech se nově rozšiřují i Vkladomaty, které umí hotové peníze nejen vydávat, ale i přijímat.

Bezúčelová hypotéka

Bezúčelová hypotéka je typ úvěru, který můžete použít na cokoliv, co potřebujete. Na rozdíl od účelové hypotéky, kde musíte úvěr použít na konkrétní věc, jako je nákup nemovitosti nebo rekonstrukce, u bezúčelové hypotéky můžete peníze použít na cokoliv, co chcete, ať už je to na dovolenou, nákup auta, nebo splacení dluhů.

Výhody a nevýhody bezúčelové hypotékyFlexibilita: Hlavní výhodou bezúčelové hypotéky je flexibilita. Můžete peníze použít na cokoliv, co potřebujete.Rychlé schválení: Bezúčelové hypotéky často nabízí rychlejší schválení než účelové hypotéky, protože banka nemusí ověřovat účel úvěru.Vyšší úroková sazba: Na druhou stranu, bezúčelové hypotéky často mají vyšší úrokové sazby než účelové hypotéky, protože banka bere větší riziko. Důležité aspekty k zváženíÚroková sazba: Úroková sazba je často vyšší u bezúčelových hypoték než u účelových hypoték.

Splácení: Zkontrolujte, jak dlouho budete muset hypotéku splácet a jaké budou vaše měsíční splátky.

Poplatky: Zjistěte, jaké poplatky budete muset zaplatit za získání bezúčelové hypotéky.

Bezúčelová hypotéka, taktéž americká hypotéka, může být dobrá volba, pokud potřebujete flexibilitu a rychlé schválení, ale je důležité zvážit všechny náklady a podmínky, než se rozhodnete pro tento typ úvěru.

ZOBRAZIT CELÝ VÝZNAM

KOMENTÁŘE k článku Základní nepodmíněný příjem

Pracujícím jen formálně, Komentoval(a): Martin Pištora