Pandemie mezi výlukami? Některé pojišťovny kvůli COVID-19 mírně ustupují

Výluka pro případ pandemie a epidemie nemusí

být při výplatě pojistného plnění překážkou. Alespoň podle současného postupu

pojišťoven, které s touto výlukou pracují. Jejich klienti mají totiž šanci na

pojistné plnění, i když se jich dotkla pandemie koronaviru COVID-19. Nárok ale

nemají automaticky.

- Výluka pro pandemii platí jen někdy

- Podobný princip i u cestovního pojištění

- Žádostí o pojistné plnění bude přibývat

- Kvůli koronaviru ubývá cestovního pojištění

- Celkový objem pojistek roste

- Promořování? Připravte se na něj pojistkou

V předchozím článku o možnostech pojištění v souvislosti s koronavirem COVID-19 jsme mimo jiné upozornili, že některé pojišťovny pracují s výlukami pro případ pandemie a epidemie. Pokud se vás tedy toto koronavirové onemocnění dotklo, nemusely vám nic platit.

Nyní se ale situace změnila. Pojišťovny slíbily, že budou v těchto případech shovívavé. A posoudí je individuálně.

Co z toho vyplývá? Že i když jste onemocněli nemocí COVID-19 a skončili jste v nemocnici nebo máte trvalé následky, vyplatí se vám požádat o pojistné plnění. Bez ohledu na to, co říká vaše smlouva.

Výluka pro pandemii platí jen někdy

Nárok na výplatu pojistného plnění mohou nově uplatňovat například klienti ČSOB pojišťovny. Právě ta měla jako jediná uvedenou pandemii mezi výlukami u životního pojištění. Následně ale slíbila zmírnění této výluky.

Neznamená to ale, že na peníze automaticky dosáhnete. Důležité je, jestli:

- váš zdravotní stav zkomplikoval jen COVID-19

- nebo se k němu přidalo i jiné onemocnění

Pokud jsou například hospitalizace nebo trvalé následky důsledkem jen zmíněného koronaviru, nárok na pojistné plnění nemáte. Výluka tedy platí dál.

Jestli byl ale COVID-19 pouze spouštěčem dalších potíží (nebo se k nim přidal), měli byste s žádostí o pojistné plnění uspět. Týká se to například:

- srdečního selhání s trvalými následky, které bylo vyvolané mimo jiné nákazou COVID-19

- nebo úmrtí na rakovinu, kdy se stav nemocného zhoršil právě kvůli koronaviru.

Záleží tedy na tom, co lékaři označí jako hlavní příčinu vašich potíží.

Podobný princip i u cestovního pojištění

Tolerantnější budou také cestovní pojišťovny, které mají v podmínkách výluku pro případ epidemie a pandemie. Konkrétně Kooperativa a ERV cestovní pojišťovna.

Na pojistné plnění u nich máte nárok v případě, že:

- jste potřebovali lékařské ošetření ve státě, který nebyl v té době ministerstvem zahraničí označený jako oblast se zvýšeným rizikem

- nebo když vás do zahraničí poslal zaměstnavatel

Jestli jste ale do země vyrazili ze své vůle a přes varování ministerstva či vlády, pojišťovna může plnění odmítnout. S takovým postupem však musíte počítat u všech poskytovatelů. Bez ohledu na výluky.

Žádostí o pojistné plnění bude přibývat

Jednotlivé pojišťovny také postupně sčítají žádosti o odškodnění spojené právě s koronavirem COVID-19. Koncem dubna jich nejvíc evidovala Kooperativa – přibližně 1 200. Většina se jich týkala stornopoplatků za neuskutečněné zájezdy.

Poskytovatelé se shodují, že největší počet žádostí teprve přijde.

Kvůli koronaviru ubývá cestovního pojištění

Pojišťovny zaznamenaly také další následek pandemie COVID-19. Podle statistik České asociace pojišťoven v prvním čtvrtletí výrazně klesl objem některých pojistek. Týká se to zejména:

- cestovního pojištění

- a pojištění cizinců

Je to důsledek zavření hranic a omezených možností cestování, které platí už několik týdnů.

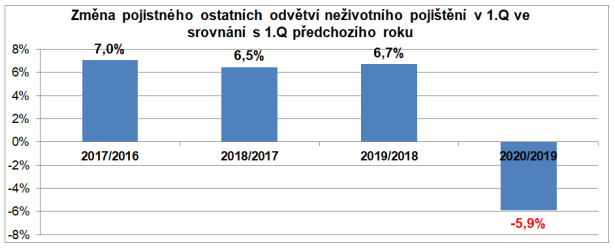

„V tomto segmentu došlo k 31. 3. 2020 k poměrně významnému propadu pojistného o 5,9%, přestože minulé ročníky jsme sledovali průměrný růst o 6,7%,” upozornil hlavní analytik České asociace pojišťoven Petr Jedlička.

Zatímco loni byl tedy v prvním čtvrtletí celkový objem cestovního pojištění a pojištění cizinců 2,9 miliardy, letos to bylo jen 2,7 miliardy korun.

Propad objemu pojistného u cestovního pojištění a pojištění cizinců (tedy v neživotním pojištění mimo pojištění vozidel, majetku a odpovědnosti). Zdroj: Česká asociace pojišťoven

Celkový objem pojistek roste

Statistiky České asociace pojišťoven zároveň ukazují, že v ostatních odvětvích se pojištění dařilo. Například objem životního pojištění meziročně stoupl o téměř 3%. I přesto, že počet smluv o 1% klesl.

Ještě lepší byla situace v neživotním pojištění. Jeho celkový objem stoupl dokonce o 7% a počet smluv vzrostl o 3,5%.

„Jako celek pojistný trh zatím roste o 5,6%, když celkové předepsané pojistné dosáhlo úrovně 36,6 miliardy korun. Z toho na životní pojištění připadá 11,7 miliardy a na neživotní pojištění 24,9 miliardy korun,” dodal Jedlička.

Promořování? Připravte se na něj pojistkou

Dá se přitom čekat, že zájem o pojištění v příštích měsících ještě poroste. Už proto, že podle některých lékařů koronavirovou nákazu časem prodělá většina lidí. A vláda dokonce uvažuje o promořování společnosti.

Právě pojištění je přitom nejlepší variantou, jak se chránit před případnými následky. Týká se to zejména životního pojištění, které kryje například:

- hospitalizaci

- trvalé následky

- invaliditu

- i případné úmrtí

Stále důležitější bude také cestovní pojištění. Právě to vám pomůže, pokud se nemoc projeví, když budete v zahraničí.

Rozhodně proto tyto pojistky nepodceňujete. Už brzy vám mohou výrazně pomoci.

Mohlo by vás zajímat

Jak vybrat nejlepší cestovní pojištění na dovolenou

K moři, za památkami nebo třeba do hor. Ale hlavně – za odpočinkem! Tam vede naše dovolená. Stačí přitom jen chvilka nepozornosti a relax se může změnit v bolest a čas strávený u lékaře. A také přemýšlení, jak zaplatit vysoké náklady na ošetření. Řešení je přitom jednoduché: cestovní pojištění na dovolenou.

Pojištění odpovědnosti za škodu. Jak se chránit

Pojistka na blbost. Takto se zjednodušené říká pojištění odpovědnosti za způsobenou škodu. Je nezbytnou součástí finančního zajištění každého člověka, chrání před finančními následky škod, které byste neúmyslně způsobili třetím osobám. Přečtěte si vše podstatné o pojištění odpovědnosti za škodu, včetně odpovědí na časté otázky ohledně odpovědnostních pojistek.

Elektrokola a elektromobily: Jak na pojištění

S rostoucím počtem elektrokoloběžek, elektrokol, elektroaut a dalších vozidel na baterie se zvyšuje i počet krádeží a nehod. Jaké pojištění si sjednat?

Zrušení a výpověď povinného ručení

Máte sjednané povinné ručení a chcete ho zrušit? V tom případě jste se pustili do čtení toho správného článku. Dozvíte se v něm, kdy je možné povinné ručení zrušit a přiblížíme vám proces výpovědi povinného ručení krok po kroku.

Pojistná událost – Jak postupovat při dopravní nehodě

Podle policejních statistik v roce 2023 šetřila policie 94 945 dopravních nehod. Reálně číslo je ale pochopitelně násobně vyšší, protože k řadě nehod není třeba přivolat policii. Jak postupovat v případě, že se dopravní nehoda nevyhnula ani vám a jak škodnou událost nahlásit pojišťovně?

Z naší bankovní poradny

Jak si spořit na penzi?

Dobrý den, mám 25 let trvající smlouvu na investiční a důchodové připojištění od NN. Posílám tam 850 Kč a i tuto částku odečítám z daní. Mám tuto smlouvu nechat běžet až do 60 let, kdy mohu teprve peníze vybrat? A nebo je to již starý produkt, mám ho ukončit a předčasné vybrat a místo toho si založit novou smlouvu na DPS? Je mi 45 let a chtěla bych si začít spořit na důchod. Doporučil byste mi prosím, jestli je rozumné si založit novou smlouvu na DPS a spořit si 1 700 Kč?Nebo co byste doporučil, jak si naspořit na důchod? Velice děkuji za odpověď, pomůže mi to se v tom vyznat.

Dobrý den,

jde prosím o klasické penzijní připojištění nebo o jiný investiční produkt? Penzijní připojištění určitě nerušte, lze převést do DPS - vřele doporučuji. Obecně je doplňkové penzijní spoření (vyvážené nebo dynamické fondy) dobrým nástrojem pro spoření na penzi. Doporučit nelze pouze konzervativní fondy, které nabízí velmi nízké zhodnocení.

Chtějí zaplatit pojištění půjčky předem

Dobrý den, chtěla bych se zeptat, jestli není podvod platit pojištění půjčky předem. Smlouva mi byla zaslána. I mi pán který mi chce půjčit zaslal foto první strany občanky. Děkuji za odpověď.

Dobrý den,

jde o podvod, nikomu žádné peníze neposílejte. Potřebujete-li půjčit peníze, požádejte o půjčku v bance nebo u licencované nebankovní společnosti. Nabídky emailem/na sociálních sítích od soukromých osob a firem jsou všechno podvody. Cílem podvodníků je z Vás vytáhnout peníze pod smyšlenými záminkami (pojištění, poplatky atd.).

Přechod z transformovaných fondů do DPS

Dobrý den, mám penzijní připojištění (transformované fondy), chtěl bych přejít na DPS. Letos mi bude 60 let. Platí pro mě po převodu, že musím mít DPS minimálně 10 let, nebo ho mohu ukončit dříve? Pokud dříve, budu nějak krácen/penalizován? Předem Vám děkuji. Pěkný den

Dobrý den,

při přechodu z penzijního připojištění (transformované fondy) do DPS (účastnické fondy) se Vám započítává doba strávená v PP. Neplatí tak pro Vás min. doba spoření v DPS 5-10 let. Přechod do DPS vřele doporučuji.

Hypotéka, úmrtí a životní pojištění

Dobrý den, náhle zemřel otec mého nezletilého syna. Vlastnil několik nemovitostí, z nichž tři jsou na hypotéku. Chtěla bych se tedy zeptat, jak se postupuje dál v takové situaci. Náš společný syn je jeho jediné dítě. Je mu teprve 7 let. Se zemřelým jsme nebyli manželé a ani už spolu nějakou dobu nežijeme. Proto bych ráda věděla, jestli jako synův opatrovník budu muset hypotéky dál platit, aby o dědictví nepřišel. Jestli měl bývalý partner nějakou pojistku nevím. Děkuji za radu.

Dobrý den,

pokud měl otec dobré životní pojištění, budou hypotéky doplaceny z pojistek a syn zdědí nemovitosti. V opačném případě bude třeba hypotéky převzít a dále splácet nebo dluh umořit jiným způsobem (např. prodej části nemovitostí). Dědictví můžete jako celek přijmout nebo odmítnout (pak by dědic nedědil ani majetek ani dluhy, což by se Vám velmi pravděpodobně nevyplatilo).

Pojmy ve slovníku

All risk pojištění

Je pojištění, které kryje případy všech nahodilých pojistných rizik a škod, které by se klientovi mohly přihodit.

ZOBRAZIT CELÝ VÝZNAMAlokační poměr

Je poměr, ve kterém se pojistné rozděluje mezi zvolené investiční fondy. Alokační poměr pojistného si určuje sám klient (pojistník), který je pojištěný a ten je také oprávněný v průběhu plateb pojistného a trvání smlouvy alokační poměr měnit.

ZOBRAZIT CELÝ VÝZNAMAsistence u pojištění

je soubor služeb, který poskytuje pojišťovna, nebo jí najatá společnost pro klienty (pojistníky). Může být poskytován bezplatně (je v ceně pojistky), nebo bývá připlácen klientem.

Jedná se například o radu klientovi po telefonu jak postupovat při hlášení dopravní nehody, pomoc při zajištění autorizovaného servisu, zajištění služby náhradního vozidla, a pod.

Asistenční služba

Je služba klientovi v případě pojistné události hrazena pojišťovnou. Výše asistenčních služeb je závislá na zvolení limitů pojistného.

Například při povinném ručení, kdy je prostřednictvím asistenční služby klientovi hrazen odtah vozu do servisu, nebo náhradní vůz. U pojištění domácnosti například zámečník pro odemknutí zabouchnutých dveří, oprava domácích spotřebičů, a pod.

KOMENTÁŘE k článku Pandemie mezi výlukami? Některé pojišťovny kvůli COVID-19 mírně ustupují

Zatím nejsou přidány žádné komentáře. Podělte se s námi o Váš názor.