Podvody WPB, jak na poškozené bankovky - zpravodaj červen 2014

Během posledních šesti měsíců odebrala ČNB licenci již druhé družstevní záložně (po MSD v prosinci nyní i WPB v červnu). Jde o systematický problém sektoru záložen nebo pouze o individuální selhání jednotlivců-manažerů těchto dvou kampeliček? A co přesně znamená nepovolené navyšování vlastního kapitálu (VK)? Vyměnit poškozenou bankovku je snadné v případě český korun. U zahraničních měn (případně již neexistujících měn) může být situace komplikovanější. Jak, kde a za kolik lze poškozené bankovky měnit? Právě vychází červnové vydání zpravodaje banky.cz.

Konec záložny WPB Capital

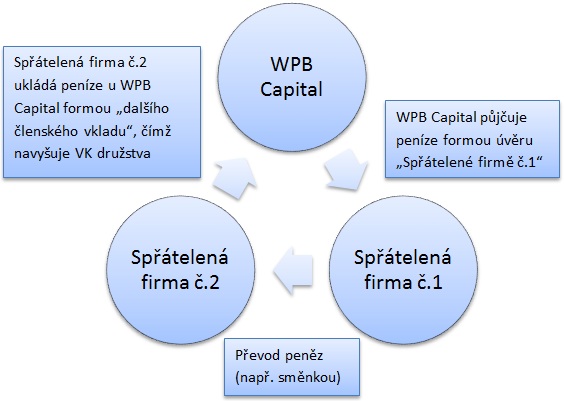

Dne 7.4.2014 oznámila ČNB odebrání licence družstevní záložně WPB Capital, o čemž jsme vás informovali v našem článku Družstevní záložna WPB Capital přišla o licenci. Záložna proti tomuto rozhodnutí podala zákonný opravný prostředek – rozklad k radě ČNB. Dne 24.6. 2014 bankovní rada rozklad zamítla čímž WPB Capital definitivně skončila. Policie současně obvinila 17 manažerů záložny kvůli údajným machinacím uvnitř záložny. Zatímco policie hovoří obecně o porušení pravidel hospodářské soutěže, ČNB je ve své zprávě o odejmutí licence konkrétnější - umělé navyšování kapitálu záložny z vlastních peněz záložny formou úvěrů spřáteleným firmám, nabývání nedovolených typů cenných papírů a obcházení limitu angažovanosti. Schéma níže znázorňuje, jak mohl celý trik s umělým navyšování vlastního kapitálu fungovat.

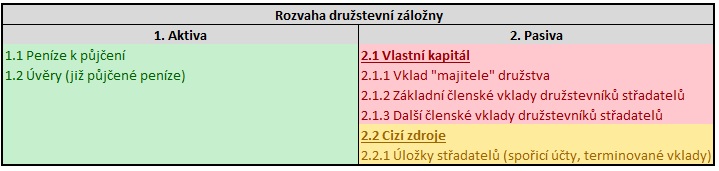

Zjednodušeně řečeno, každá banka/záložna má dva zdroje peněz (vklady a vlastní kapitál), ze kterých půjčuje. Vklady jsou peníze, které si u banky/záložny uložili klienti na terminovaných vkladech či spořicích účtech. Vlastní kapitál je tvořen investicí akcionářů (v případě banky) a vklady družstevníků (v případě záložen). Centrální banka (ČNB) stanovuje pravidla hry půjčování peněz a říká, že když banka/záložna někomu půjčuje, nesmí úvěr poskytnout 100% z vkladů klientů, nýbrž část peněz musí půjčit i z vlastního kapitálu (když v tom má majitel banky své vlastní peníze a nepůjčuje jen z peněz klientů, je více motivován, aby půjčoval uváženě a svoji banku nepřivedl ke krachu). Stejně je tomu tak u družstevních záložen, kde místo akcionářů bank máme družstevníky, kteří musejí do záložny vložit své vlastní peníze, aby záložna mohla půjčovat. Zakladatel záložny vloží nejvíce svých peněz (je největší družstevník, tedy mu družstvo de facto patří) a následně z každého střadatele-klienta, který si u záložny chce uložit peníze, udělá záložna taky družstevníka a vybere od něj jeho členský vklad (dříve vybíraly záložny průměrně 500-1000 Kč, dnes se vybírá zpravidla pouze symbolická 1 Kč). O co méně se vybere od družstevníků střadatelů, o to více svých vlastních peněz musí do družstva vložit „majitel“ záložny, aby mohl peníze půjčovat. Proto začaly některé záložny nabízet tzv. „další členské vklady“, které prezentovaly jako lepší termínované vklady s vyšším úročením. Další členský vklad (i když se střadateli jeví jako běžný termínovaný vklad) je dobrovolným dodatečným vkladem střadatele do družstva (takovýto vklad posiluje vlastní kapitál družstva) a v případě krachu záložny o tyto peníze střadatel-družstevník přichází (proto další členské vklady nejsou a ani nemohou být pojištěné u Fondu pojištění vkladů). Tento způsob navyšování vlastního kapitálu záložny je zcela v pořádku (poučí-li družstevní záložna střadatele a rizicích nepojištěnosti takovéhoto vkladu), avšak naráží na problém, že málokdo je ochoten záložně půjčit peníze takto nepojištěně (to už je lepší investovat do akcií, kde je vidina zisku vyšší a riziko výrazně nižší).

Co tedy WPB Capital dělala dle ČNB špatně?

- WPB půjčila 100 mil. Kč formou úvěru spřátelené firmě č.1 (řekněme, že 92% této půjčky bylo z úložek na terminovaných vkladech a 8% z vkladu „majitele družstva“)

- Spřátelená firma č.1 převedla peníze spřátelené firmě č.2 (libovolným způsobem, např. směnkou – možností jsou desítky)

- Spřátelená firma č.2 si uložila peníze u WPB, ovšem nikoliv formou termínovaného vkladu, ale formou dalšího členského vkladu. Výsledkem bylo, že 92 mil. Kč se zázračně přesunulo z kolonky „cizí zdroje – úložky střadatelů (spořicí účty, terminované vklady)“ do kolonky „vlastní kapitál – další členské vklady družstevníků střadatelů“. Tímto krokem se majitel záložny zbavuje rizika z úvěrování, které nepřímo přenáší na Fond pojištění vkladů, což je hrubé porušení pravidel hry.

Toto je sám o sobě dostatečně velký prohřešek/podvod, za který má ČNB plné právo a dokonce i povinnost licenci záložně zrušit a neobstojí zde ani jeden z hlasitých argumentů „majitelů“ družstva o vysoké kapitálové přiměřenosti, který naopak ve světle nálezu ČNB působí spíše úsměvně. Jestli se ve WPB Capital děly i další nekalosti (obdobně jako v MSD) v podobě cíleného tunelování záložny přes úvěry poskytnuté firmám v zahraničí ukáže čas a vyšetřování policie (stejně jako v případě MSD).

Poškozené bankovky

V naší bankovní poradně se poslední dobou opakuje dotaz „kde vyměnit poškozenou bankovku a kolik mě to bude stát“. V prvé řadě je třeba rozlišit tuzemské (české koruny) a zahraniční (eura, libry, dolary, atd.) bankovky. Obecně platí, že bankovky mění jejich emitent, tedy centrální banka země, odkud měna pochází a to zcela bezplatně. Nad rámec tohoto obecného pravidla může centrální banka přenést povinnost měnit bezplatně bankovky v určité míře i na komerční banky v dané zemi. Dále může kterýkoliv subjekt na trhu bankovky vyměňovat jako součást své podnikatelské aktivity – toto už je ale vždy za úplatu.

Tuzemská měna (české koruny)

Rozlišujeme standardně (běžně) a nestandardně poškozené bankovky. Za standardně poškozené bankovky považujeme ty, které jsou celé, skládají se maximálně ze dvou částí či je celková složitelná plocha bankovky větší než 50%. Jedná se zejména o popsané, pomalované, natržené a zcela přetržené bankovky, což se může výjimečně při běžném nakládání s penězi stát. Standardně poškozenou bankovku lze vyměnit zcela bez poplatku a za 100% náhrady u jakékoliv banky, která poskytuje pokladní služby, či přímo u ČNB. Objeví-li se nám tedy v peněžence natržená bankovka, kterou prodejce odmítne přijmout, vyměníme bankovku snadno, rychle a zcela bez poplatků na nejbližší hotovostní pobočce libovolné banky.

Za nestandardně poškozenou bankovku považujeme takovou, která je:

- ohořelá nebo zetlelá

- obarvená či odbarvená natolik, že jsou pochybnosti o její pravosti či platnosti

- poškozená biologickým nebo jiným materiálem

- poškozená nástražným zařízením na ochranu proti krádeži

- skládá se z více než 2 částí

- nečitelná nebo proděravělá úředním znehodnocením bankovky

Nestandardně poškozené bankovky mění bezplatně pouze ČNB, komerční banky mohou zprostředkovat výměnu za úplatu. Takto poškozené bankovky se nemění na počkání, ale jsou vždy zadrženy, poslány na expertízu a až následně se rozhoduje o výši náhrady (aby se předešlo koumákům, kteří před lety trhali bankovky na malé části, ze kterých ve výsledku skládali více neúplných bankovek, než kolik jich na počátku roztrhali, a požadovali tím pádem vyšší náhradu, než na jakou měli nárok). Je třeba zdůraznit, že ČNB se vždy dotazuje, jak k nestandardnímu poškození bankovky došlo a poskytuje náhradu pouze tehdy, došlo-li k poškození:

- při živelní pohromě

- obětem při spáchání trestného činu nebo při pokusu o spáchání trestného činu

- nešťastnou náhodou

- způsobem, kterého si příjemce nemusel nebo nemohl povšimnout, např. s ohledem na jeho zdravotní postižení

Pokud bankovku poškodíme úmyslně, nárok na náhradu nám zaniká. Např. pokud rozstříháme dvě bankovky, ze kterých následně poskládáme tři neúplné, a chceme náhradu za tři bankovky, nejenže expertíza odhalí, že se jedná pouze o dvě bankovky, ale ještě nám nárok na náhradu zanikne zcela, neboť by se jednalo o úmyslné poškození (což je navíc trestným činem).

Zahraniční měny (eura, libry, dolary, atd.)

Bezplatně lze vyměnit u emitenta bankovky, tedy u centrální banky měny dané země. V případě liber u britské centrální banky, v případě dolarů u americké centrální banky, v případě eur u centrálních bank v zemích platících eurem, atd. Vybrané české banky mění běžně/málo poškozené cizí bankovky za úplatu na počkání.

Již neexistující měny

Velmi zřídka někdo doma objeví již neplatné mince či bankovky (nejčastěji německé marky). V těchto případech mění neplatné peníze vždy emitent podle pravidel, která určil při rušení daných mincí/bankovek – zpravidla se jedná o bezplatnou výměnu ve výši 100% náhrady po dobu 10 let od ukončení platnosti mincí/bankovek. Následně již peníze možné vyměnit není.

Mohlo by vás zajímat

Air Bank a O2 startují Unity, nabídne víc slev od PPF

Air Bank a O2, dva významní hráči na českém trhu se spojují pod značkou Unity, aby svým klientům nabídli více výhod. Program, do kterého se později zapojí i další partneři ze skupiny PPF, přináší slevy a benefity pro ty, kteří aktivně využívají služby obou společností.

Kde vyměnit neplatné koruny, eura, kuny nebo švýcarské franky? Jak dlouho je výměna možná?

Třeba jste doma našli neplatné české bankovky, třeba máte schované kuny z předchozí dovolené, a víte, že už neplatí. Co s nimi? Vyhodit je jako bezcenné, nebo půjdou ještě vyměnit za platnou měnu? A kolik taková výměna stojí? Vše potřebné se dozvíte tady.

Nová banka v ČR: Partners Banka by mohla mít licenci již v létě

Podle informací, které médiím sdělují zástupci Partners, by se mělo již dvouleté licenční řízení u ČNB brzy chýlit ke konci. Během letních prázdnin by nová banka společnosti Partners mohla spustit svou činnost. Půjde o banku cloudovou v čistě digitálním provedení. Nabídnout chce klientům zjednodušení finančního života, ale i nabídku z celého trhu (nejen z portfolia Partners).

Komerční banka - nové bankovnictví

Popis tématu: lepší čistý design bankovnictví, vylepšení produktů, běžný účet + více tarifů - spíše obnova produktu a bankovnictví, hlavní je multiměnový účet, který je úplně nový, co je to multiměnový účet, bankomaty komerčky.

Bankovní produkty – účty a spoření

K čemu slouží účet běžný a k čemu ten spořicí? Ke kterému z nich se váže online bankovnictví a platební karta? Jaký je rozdíl mezi debetní a platební kartou? Co je termínovaný vklad, jaká jsou jeho pravidla a čím se liší od vkladní knížky? Jaký účet dostanete ke stavebnímu spoření a k čemu se využívá účet jistotní? Jak je to s chráněným účtem proti exekuci, co umějí prémiové účty a co jsou účty devizové? Má smysl zakládat účet dětský nebo účet studentský? Spousta otázek, ale odpovíme na každou z nich.

Z naší bankovní poradny

Prokazování příjmů a původu peněz AML

Dobrý den, mám dotaz ohledně AML např. při poslání hotovosti do zahraničí. Pokud banka požádá o prokázání příjmů, jaké náležitosti musí dokument splňovat? Může jít o daňové přiznání? Pokud se jedná o fakturu, musí být na moje jméno, nebo může být jménem mé zahraniční firmy? Jak případně prokázat příjmy, pokud jsem vlivem okolností (závada disku) o nějaké faktury přišel? Děkuji

Dobrý den,

prokazování příjmů či původu prostředků nemá v rámci AML žádné přesně stanovené náležitosti. Musíte být schopen příjmy/původ peněz věrohodně objasnit.

Chceme z peněz na dětském účtu nakoupit zboží v akci

Dobrý den, založili jsme si účet pro dceru s omezenou svéprávností. Soud rozhodl, že opatrovníkem a disponentem bude manželka. Nic více okolo toho, ani částka tam není v rozhodnutí. Při založení úctu na dceru jsme tento doklad předložili. Banka Creditas nám teď blokuje převody peněz z běžného účtu na spořící a to již 4. den. Ačkoli tvrdí, že do 15 000 Kč nám to povolí. Mají na to právo nám něco povolovat, omezovat a nechávat si peníze a neplatit úrok? Oni dle mého laického názoru sprostě parazitují na penězích mé dcery, pro kterou teď neumíme koupit nic nad patnáct tisíc a úrok který jsme mohli mít si také nechávají. Zboží které bylo v akci jsme také nemohli koupit, tím dochází k dalším škodám.

Dobrý den,

peníze na účtu dcery jsou majetkem dcery a neměly by sloužit rodičům k nákupu zboží v akci. V případě zbavení svéprávnosti majitele účtu přechází práva na opatrovníka, nicméně ani opatrovník nemůže s penězi nakládat zcela libovolně a musí ctít zájem opatrovaného (u vyšší částech bývá vyžadován souhlas opatrovnického soudu s každou transakcí). Ukládání vyšších částek na dětské účty (nebo na účty nesvéprávných osob) sebou nese výrazně ztížené nakládání s těmito penězi. Mnohem jednodušší je nechat peníze na svém účtu a dceři je případně převést po dosažení plnoletosti.

Půjčky a dokládání příjmů

Dobrý den,

u zaměstnanců se příjmy dokládají na předepsaném formuláři banky, který vyplňuje a potvrzuje mzdová účtárna. U OSVČ se předkládají daňová přiznání za 1-2 poslední roky (nedokládají se jednotlivé faktury).

Dědictví na více účtech

Vážení, jsem bratr zemřelého. V závěti bratr určil 5 dědiců včetně mne (kromě mne jsou další právnické osoby), kteří dědí stejným dílem. Bratr měl účty u různých bank. Jak by mělo znít usnesení notáře, abychom např. nemuseli všichni společně obejít všechny banky, kde měl bratr účet? Je možné, aby v usnesení bylo: dědic xy, banka ta a ta, konkrétní částka? Tj. aby dědic xy přišel s usnesením a banka mu vyplatila konkrétní částku? Existuje jednoduché řešení? Děkuji!

Dobrý den,

vše je na domluvě mezi dědici. Můžete dělit zůstatek na každém účtu na 5 dílů (pak by musel každý dědic obejít všechny banky) nebo se můžete domluvit, že první dědic bude dědit zůstatek na účtu č. 1, druhý dědic zůstatek na účtu č.2 atd. (pak by každý dědic obcházel jen 1-2 banky, ale je to složitější počítání a zůstatek na účtu k datu výplaty dědictví nemusí sedět s částkou v notářském rozhodnutí). Taktéž je možné se domluvit, že všechno zdědí 1 dědic, který ostatní vyplatí. Zvažte fungující či nefungující vztahy mezi dědici a možná rizika (úmrtí dědice během dědického řízení, pád do exekuce/insolvence atd.).

Pojmy ve slovníku

100% Hypotéka

Půjčka, která pokryje celou koupi. Taková je

100% hypotéka. LTV této hypotéky je 100 %, což znamená, že vám banka půjčí

peníze na celou odhadní cenu nemovitosti, kterou ručíte.

Díky 100% hypotéce tak získáte dost peněz na nákup domu či bytu nebo například na výstavbu. Zároveň ale musíte počítat s vyšším úrokem než u menších půjček. Pro banky je totiž úvěr bez spoluúčasti klienta rizikovější, a proto jsou jeho podmínky přísnější.

V současnosti navíc čeští poskytovatelé 100% hypotéky neposkytují. Česká národní banka totiž v roce 2016 zpřísnila podmínky pro získání hypotéky a jejich součástí bylo také ukončení 100% hypoték. Banky tak nabízí maximálně 90% hypotéky. Pouze u 5 % objemu poskytnutých půjček smí být LTV vyšší než 90 %.

Přesto existuje možnost, jak pomocí půjčky na bydlení získat dost peněz na úhradu celé kupní ceny nemovitosti. V podstatě tedy můžete dosáhnout na 100% hypotéku.

Jak na to? Musíte ručit více nemovitostmi. Kromě kupovaného bytu či domu to může být například nemovitost rodičů. Samozřejmě ale platí, že majitel této nemovitosti musí s ručením souhlasit.

Díky ručení více nemovitostmi se zvýší hodnota zástavy. I při 90% či menším LTV tak získáte peníze na nákup vybraného domu či bytu.

Banky navíc obvykle umožňují druhou nemovitost z hypotéky vyvázat, jakmile splatíte potřebnou část úvěru. Dál tedy ručíte pouze kupovaným domem či bytem.

Další možností je dofinancovat hypotéku dalším úvěrem. Například úvěrem ze stavebního spoření.

ZOBRAZIT CELÝ VÝZNAM80% Hypotéka

Je nejčastěji sjednávaná hypotéka z více důvodů (ČNB s ohledem na růst ceny nemovitostí a krytí bankovních rizik omezila poskytování 90% hypoték a úplně zakázala poskytovat 100% hypotéky)

Jde o hypotéku s nejvýhodnější úrokovou sazbou na trhu - v tomto segmentu je nejvyšší konkurence mezi bankami poskytujícími hypotéky.

Příklad: pokud máte odhad nemovitosti na 1.000.000,- Kč, tak vám banka poskytne 800.000,- Kč formou hypotečního úvěru za nejvýhodnějších podmínek. Z vlastních prostředků tedy financujete 200.000,- Kč.

ZOBRAZIT CELÝ VÝZNAMAkreditiv

bankou garantovaný způsob úhrady za zboží až v okamžiku, když dojde k jeho předání a kontrole kvality, resp. k potvrzení přejímacích dokumentů a doručení bance. Poskytuje jistotu i prodávajícímu, když banka předem od kupujícího zajistí peníze, nebo garantuje že kupujícímu poskytne úvěr na úhradu zboží. Nejčastěji se používá v zahraničním obchodě, ale banky umí i jeho tuzemskou variantu, nebo znaky akreditivu splňují dnes i některé garanční systémy e-shopů.

ZOBRAZIT CELÝ VÝZNAMAmerická hypotéka

Je neúčelový úvěr zajištěný zástavním právem k nemovitosti. Zpravidla je využíván klienty bank pro získání prostředků jejichž účel užití není nutné dokládat. Proto také banka požaduje vyšší LTV (Loan to Value ratio), tedy při poskytnutí nemovitosti v hodnotě 1 mil. korun např banka poskytne pouze 0,5 mil. korun hodnotu této pseudo-hypotéky.

ZOBRAZIT CELÝ VÝZNAM

KOMENTÁŘE k článku Podvody WPB, jak na poškozené bankovky - zpravodaj červen 2014

Zatím nejsou přidány žádné komentáře. Podělte se s námi o Váš názor.