Daň z nemovitosti

Zatímco největší nápor zažívají finanční úřady v březnu, kdy je 31/3 deadline na přiznání k dani z příjmu, lidé často zapomínají na velmi brzký a méně nápadný termín 31/1 pro přiznání k dani z nemovitosti. Kdo, kdy a kam přiznání podává?

Kdo podává přiznání?

Přiznání k dani z nemovitosti (nově „z nemovitých věcí“) podáváme ve dvou případech:

- Nabytí nové nemovitosti - nezáleží na tom, jak jsme k nemovitosti přišli - koupě, dar, dědictví, dokončená výstavba/kolaudace

- Změna charakteru nemovitosti - např. rozšíření obytné plochy přístavbou, změna užívání nemovitosti – z obytné na podnikatelskou, atd. či změna druhu pozemku – z orné půdy na stavební parcelu, atd.

Pokud nastala v minulém kalendářním roce libovolná událost z výše jmenovaných, je třeba podat přiznání k dani z nemovitých věcí. Přiznání se naopak nepodává v případech, kdy se již jednou vyměřená daň mění pouze vlivem změny místních či jiných koeficientů. Daň se platí na kalendářní rok dopředu a plátcem je ten, kdo k 1/1 daného kalendářního roku nemovitost vlastní (tzv. rozhodné datum). Tedy v lednu 2016 podáváme přiznání za rok 2016 (pozor, to je podstatný rozdíl oproti přiznání k dani z příjmů, které se naopak provádí zpětně za rok předchozí).

Kdy se podává přiznání?

Přiznání je třeba podat do 31. ledna (letos do 1. února, neboť poslední lednové datum připadá na víkend). Finanční úřady (FÚ) oficiálně tolerují ještě následujících 5 pracovních dní (pravděpodobně z důvodu možného zpoždění při odesílání přiznání poštou poslední lednový den, i když oficiálně je rozhodujícím dnem datum přijetí přiznání na FÚ a nikoliv den odeslání/razítko pošty). Pak již následuje penále, které činí 0,05% z vyměřené daně za každý den prodlení (min. 500 Kč, max. 5% z daně).

Kam se podává přiznání?

Přiznání je třeba podat tomu finančnímu úřadu, v jehož obvodu se předmětná nemovitost nachází (na rozdíl od daně z příjmu, kterou řeší FÚ dle místa trvalého bydliště). Máme-li více nemovitostí v různých koutech republiky, je třeba podat přiznání každému místně příslušnému FÚ zvlášť. Jedinou výjimkou (platnou od roku 2013) je několik nemovitostí spadajících pod rozdílná územní pracoviště FÚ v rámci jednoho kraje – pak není třeba obíhat všechny FÚ zvlášť, ale je fixně určené jedno vybrané územní pracoviště pro tyto speciální případy.

Jak zaplatit daň?

Daň je třeba zaplatit do 31/5, resp. je-li daň vyšší než 5 000 Kč, je možné platbu rozložit do dvou splátek (první splátka je splatná 31/5, druhá 30/11). Je-li daň nižší než 30 Kč, pak je odpuštěna (ale přiznání je třeba stejně podat).

FÚ posílá potvrzený výměr daně až začátkem května – na platbu tak moc času nezbývá (zejména v loňských letech chodily výměry daně doslova na poslední chvíli a ještě s chybnými čísly účtů pro platbu). S výměrem daně obdržíme i předvyplněnou složenku s platebními údaji, což samozřejmě neznamená, že se tato daň musí platit jen na poště (zas tak velký monopol náš oblíbený státní podnik nemá). Mimo složenky na poště je možný bankovní převod, úhrada na pokladně FÚ a nově od letošního roku i automatická platba přes SIPO (ke které je ovšem se třeba na FÚ přihlásit do konce ledna spolu s podáním přiznání).

Vyplatí se využít služeb daňového poradce?

Spíše ne. Přiznání k dani z nemovitosti je velmi jednoduché. Není třeba ani vypisovat papírový formulář – na internetu je k volnému využití spousta excelových formulářů, které mají polo-automatizované výpočty (je třeba pouze pohlídat aktuálnost takovýchto neoficiálních šablon – na první straně vlevo dole je přesná verze šablony – pro letošek platí „25 5450 MFin 5450 - vzor č. 15“). Přes elektronická podání daňového portálu správy financí je navíc možné si nechat celé přiznání vygenerovat plně automaticky – stačí pouze zadat několik základních údajů (jak je nemovitost velká, kde se nachází, atd. – všechny údaje dostupné v online přístupu do katastru) a systém sám dopočte sazby a koeficienty. Velmi pohodlné. Přestože na samém konci pravděpodobně nevyužijeme elektronického podání (neb nemáme datovou schránku, která by autorizovala náš elektronický podpis), možnost vygenerovat si report do pdf je také určitě lákavá (následně vytisknout a donést/poslat na FÚ). Automaticky generované přiznání je k nalezení zde.

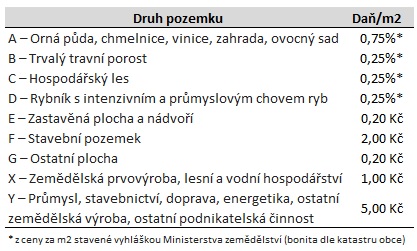

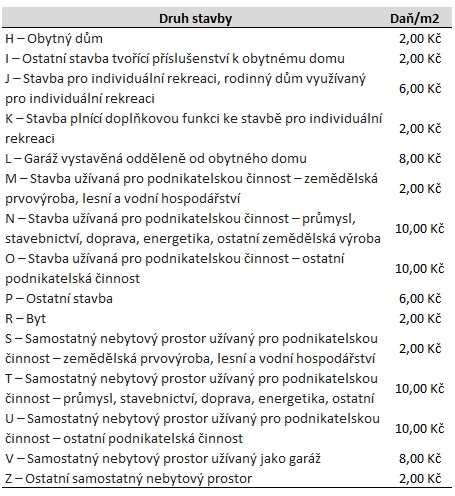

Co je předmětem daně z nemovitosti a kolik zaplatíme?

Předmětem daně jsou veškeré pozemky a stavby (včetně např. rybníků). Jedinou výjimku tvoří u pozemků zastavěná plocha – to stát zkasíruje přes stavbu na pozemku situovanou (alespoň zde tedy nedochází na rozdíl od mnoha jiných případů ke dvojímu zdanění).

Platí se za metry čtvereční, přičemž nejlevněji vychází jednotková daň (za m2) u rybníků, lesů, polí a luk (obvykle do 10 haléřů/m2) a nejhůře u nemovitostí určených k podnikání (10 Kč/m2). Trvale obytné nemovitosti (byty/RD) pro fyzické osoby vychází ještě rozumně (2 Kč/m2) ve srovnání s nemovitostmi rekreačními (6 Kč/m2) či s garážemi (8 Kč/m2). Ne, nejedná se o garážové domy v centrech měst či hotelové komplexy u Máchova jezera – takto budete zdaněni za dřevěný srub na Sázavě či volně stojící starou plechovou garáž na zahradě.

Základní vypočtená daň (jednotková daň za metr x výměra + u staveb příplatek za každé další nadzemní podlaží) se následně násobí místním koeficientem (1-5), který stanovuje obec, a koeficientem dle počtu obyvatel (1-4,5), který stanovuje zákon. Teoreticky tak může násobitel dosáhnout hodnoty až 22,5, což se ale naštěstí v praxi neděje (až na výjimky platí, že čím větší obec, tím vyšší zákonný koeficient dle počtu obyvatel, který už radnice nechtějí příliš navyšovat o další místní koeficient). Tedy za nemovitost v Praze je možné platit stejně jako za nemovitost na Šumavě (4,5x1 vychází stejně jako 1x4,5), což se reálně ve spoustě případů i děje. Průměrně tak v tuzemsku vyjde byt na 500 – 1000 Kč a RD se zahradou na 1 000 – 2 000 Kč.

Kdo je příjemcem daně z nemovitosti?

Příjemcem daně z nemovitosti je ze 100% obec, v jejímž katastru se nemovitost nachází. Jedná se tak o unikátní příjem obce, který náleží pouze ji. O ostatní daně (DPH, z příjmu FO/PO) se obce dělí s kraji a státem dle aktuálního rozpočtového určení daní (RUD).