Pracujete venku? Za životní pojištění dáte až o 30 % víc než kancelářské profese

Redaktor Banky.cz

Pracovat v kanceláři se vyplatí. Alespoň z

pohledu životního pojištění. Podle nového indexu životního pojištění totiž

kancelářské profese zaplatí za životní pojištění mnohem míň než dělníci, kteří

se pohybují v terénu. Rozdíl je až 30 %.

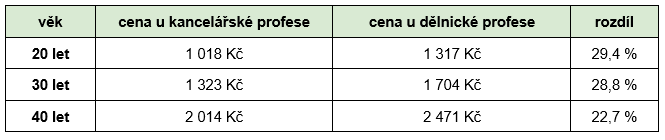

Index porovnával cenu životního pojištění u kancelářských zaměstnanců a dělníků, kteří se při své práci pohybují v terénu. Pracoval přitom se 3 věkovými kategoriemi:

- 20 let

- 30 let

- a 40 let

Výsledky přitom byly vždy stejné – dělníci zaplatí za stejné životní pojištění o několik set korun měsíčně víc než lidé pracující v kanceláři.

Rozdíl i víc než 400 korun měsíčně

Důvod je jednoduchý – vážné úrazy jsou u dělnických profesí častější než u těch kancelářských. Pro pojišťovny jsou tedy dělníci rizikovější. A tím pádem také platí vyšší pojistné.

Celkově se rozdíly pohybovaly od 300 po víc než 450 korun a rostly spolu s věkem uzavření pojistky. Přestože procentuálně je největší rozdíl v nejmladší kategorii.

Index životního pojištění

Uvedené údaje vychází ze srovnání nabídek 11 pojišťoven. Všechny přitom pracovaly s těmito údaji o pojištěném:

- nekuřák,

- neprovozuje rizikové sporty,

- má zdravý životní styl.

Zároveň byly vždy nastavené i stejné parametry pojistky:

- riziko smrti s konstantní pojistnou částkou: 200 000 Kč,

- riziko smrti s lineárně klesající pojistnou částkou: 1 500 000 Kč,

- riziko invalidity 3. stupně: 3 500 000 Kč,

- riziko invalidity 2. stupně: 2 500 000 Kč,

- riziko invalidity 1. stupně: 1 200 000 Kč,

- odškodné pro případ pracovní neschopnosti, a to od 29. dne: 350 Kč za den,

- riziko trvalých následků úrazu s progresí (u progrese poskytovatelé pojistné plnění násobí podle závažnosti tělesného poškození; plnění tak může přesáhnout i 100 %): 1 000 000 Kč,

- riziko závažného onemocnění: 700 000 Kč.

Typický věk pro životní pojištění? 30 let

Důležité jsou zejména údaje pro 30leté pojištěnce. Okolo 30 let totiž lidé nejčastěji uzavírají životní pojištění. Většinou je k tomu vede založení rodiny a získání vlastního bydlení. A právě životní pojištění pomůže s řešením složitých životních situací nejen jim, ale i jejich blízkým.

Pokud navíc do pojistky přidáte i riziko ztráty zaměstnání a nastavíte dostatečně vysoká pojistná plnění pro jednotlivá rizika, dokáže vám životní pojistka pomoci také s doplacením hypotéky.

Na životní pojistce nejvíc vydělají mladí

Z indexu také jasně vyplývá, že pojistné roste spolu s věkem. Nejvýhodnější je tedy sjednat si životní pojištění co nejdřív. S postupujícím věkem totiž přibývá úrazů i chronických onemocnění. A to všechno pojišťovny ve svých nabídkách zohledňují.

Pojistku přitom můžete kdykoliv upravit. Nemusíte se tedy bát, že byste později nedostali dost peněz, které by zajistily vaši rodinu.

A kdy se vyplatí parametry pojištění upravit? Ideálně při každé větší životní změně. Typicky je to narození dítěte nebo získání hypotéky.

Pozor na drobné úrazy i podcenění nemocí

Abyste se ale na životní pojistku mohli opravdu spolehnout, musíte ji správně nastavit. A zohlednit u toho svou životní situaci i rizika, před kterými se chcete chránit.

Častou chybou je požadovat odškodnění za drobné úrazy, i když vám běžně nehrozí a neomezují vás v práci.

Hlavně u kancelářských profesí je zbytečné platit si pojistku, která vám dá pár set korun v případě, že máte například výron v kotníku. I nadále totiž můžete pracovat – třeba na home office. Plnění, které dostanete, přitom mnohonásobně přeplatíte na dražším pojistném.

Lidé také často podceňují pojištění pro případ závažných onemocnění. Jenže právě vážné nemoci jsou mnohem častější příčinou zdravotních komplikací než úrazy. Podle statistik můžou dokonce za 96 % případů invalidity.

Rozhodně tedy na takové riziko nezapomínejte.

S nastavením pojistky si nechte poradit

Pamatujte ale, že se nedá jednoduše říct, jaké životní pojištění je nejlepší. Záleží na řadě podmínek. Například na:

- vašem věku,

- rodinné situaci,

- povolání,

- či požadavcích.

Nezapomeňte se proto vždy předem poradit s nezávislými odborníky. Pomůžou vám s výběrem i správným nastavením pojistky.

Máte tak jistotu, že vás životní pojištění podrží v každé složité situaci. A že za něj nezaplatíte ani o korunu víc, než je nutné!