Boj o statistiky: podle ČNB je propad hypoték nadhodnocený

Pouze 3,2 procentního bodu. Tak malý rozdíl ve statistikách stačil k tomu, aby vyvolal reakci České národní banky. Podle dat Hypoindexu totiž loni spadl objem nových hypoték o 16,8%. Představitelé centrální banky s tím ale nesouhlasí. Tvrdí, že částka, kterou banky půjčily lidem na bydlení, klesla „pouze” o 13,6%.

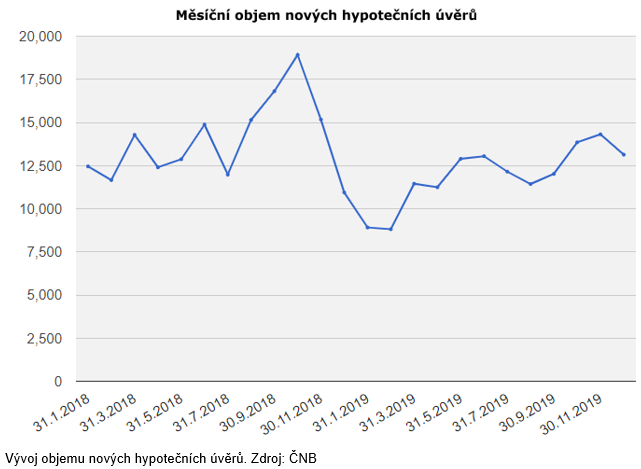

Jak už jsme na našem webu psali začátkem února, podle statistik loni klesl objem nových hypotečních úvěrů o 36 miliard korun. Z víc než 218 miliard na necelých 182 miliard korun. To je téměř 17% rozdíl.

A ještě výrazněji spadl počet nových půjček na bydlení. Zatímco v roce 2018 jich banky evidovaly 99 477, loni to bylo jen 77 407. V tomto případě je tedy propad dokonce 22,2%.

ČNB: pokles byl jen 25 miliard korun

Už den po zveřejnění těchto dat ale vydala Česká národní banka stanovisko, podle kterého je propad trhu mnohem nižší. Mluvčí centrální banky Markéta Fišerová v něm upozornila, že původní statistiky nepokrývají celý trh. A proto můžou být zkreslené.

Údaje centrální banky se zmiňují o výrazně menším poklesu – celkový objem nových smluv podle nich spadl jen o 9,8%.

Do této hodnoty je však započítané i refixování a refinancování stávajících úvěrů. Včetně těch, kde se výše půjčky nijak nenavýšila a klienti získali pouze nové podmínky hypotéky.

U opravdu nových hypotečních úvěrů je propad o něco vyšší – 13,6%. „V roce 2019 banky poskytly takovéto úvěry v hodnotě 162 miliard korun. Ve srovnání s rokem 2018, kdy poskytly skutečně nové hypotéky v hodnotě 187 miliard korun, se jedná o pokles o 25 miliard,” uvedla Fišerová v tiskové zprávě na webu České národní banky.

Pokles zvyšují refinancované půjčky

Rozdíl mezi statistikami hypoindexu a centrální banky je tedy pouze 3,2 procentního bodu. A pokud započítáme i refinancovaní hypotéky, u kterého se výše půjčky zvýšila, klesne dokonce pod 3 procentní body.

„Podle oficiální statistiky ČNB činil v roce 2019 objem úvěrů zahrnujících skutečně nové i refinancované hypoteční úvěry 191 miliard korun, zatímco v roce 2018 to bylo 222 miliard. Došlo zde k podobnému poklesu jako u skutečně nových úvěrů, konkrétně o 13,9%,” podotkla Fišerová.

Zároveň dodala, že se na tomto propadu výrazně podílelo hlavně snížení objemu refinancovaných hypoték o 6 miliard korun. A že v jejich případě pokles nijak nesouvisí se zpřísněním podmínek, se kterým v roce 2018 centrální banka přišla.

Má propad blíž k 10% nebo k 20%?

Právě zmínka o přísnějších podmínkách pro poskytování hypoték naznačuje, proč je pro Českou národní banku rozdíl zhruba 3 procentních bodů tak důležitý. A proč se ozvala právě nyní. I když rozdíly mezi jejími a komerčními statistikami nejsou nijak nové.

Na začátku minulého roku totiž centrální banka tvrdila, že pokles nebude nijak zásadní. „Je možné, že k určitému meziročnímu snížení objemu poskytovaných skutečně nových hypotečních úvěrů dojde. Nebude se však nejspíše jednat o žádné drama,“ uvedl tehdy ředitel sekce finanční stability České národní banky Jan Frait.

Obvykle přitom představitelé banky hovořili o poklesu okolo 10%.

Propad o téměř 17% tak znamenal, že vývoj hypotečního trhu zpomalil mnohem víc, že Česká národní banka předvídala. A že její opatření zájemce o hypotéku zasáhla výrazněji, než bankéři původně tvrdili.

Situaci loni ovlivnilo předzásobení

Přímo v titulcích na nečekaně velký pokles upozornila i některá média. Psala o zhruba pětinovém propadu nebo o brzdě na hypotéky.

Proto také Česká národní banka rychle přispěchala s vysvětlením situace a s kompletními daty za celý hypoteční trh. Nárůst 3,5 procentního bodu oproti původním odhadům se dá přece jen lépe tolerovat. A znamená, že vaše odhady téměř vyšly.

Aby centrální bankéři zdůraznili, že propad trhu není v praxi tak výrazný, jak ukázala konkurenční data, upozornili také na předzásobení hypotékami z podzimu 2018. Tehdy po půjčce na bydlení sáhli i lidé, kteří by jinak ještě vyčkávali.

O to prudší byl následný pokles poptávky po nových půjčkách. Projevil se zejména v prvních měsících loňského roku a výrazně ovlivnil také celoroční statistiky.

Propad zastavilo až zlevňování

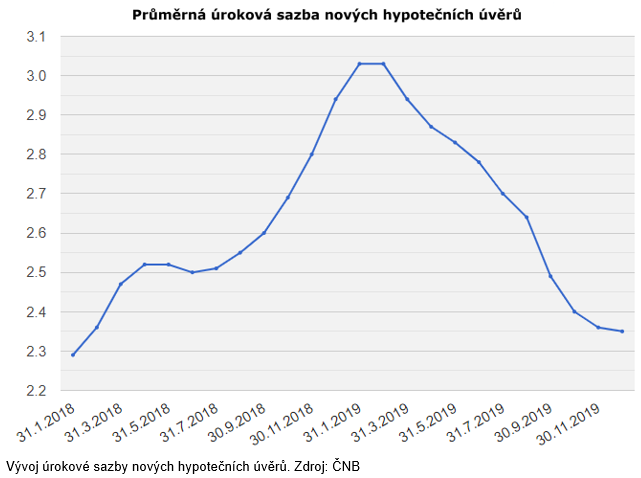

Ve druhé polovině roku začal objem i počet hypoték růst a v posledním čtvrtletí se situace stabilizovala. Je ale třeba říct, že k tomu přispělo výrazné snížení průměrné úrokové sazby. V posledních měsících roku 2019 stabilizovala mírně nad hodnotou 2,3%.

Zároveň je potřeba poznamenat, že o předzásobení hypotékami museli představitelé České národní banky vědět už koncem roku 2018. A tedy v době, kdy mluvili o „nijak dramatickém poklesu” a zmiňovali hranici 10%.

Počet hypoték klesl výrazněji

Centrální banka ve svém prohlášení také upozornila, že i přes pokles poptávky byl loni průměrný měsíční objem nových hypoték dokonce o něco vyšší než v letech 2015–2018.

Pro celkový kontext je ale potřeba doplnit, že za tuto dobu vyrostla i průměrná hodnota jedné hypotéky. A to zhruba o 800 tisíc. Zatímco začátkem roku 2015 byla její výše 1,7 milionu korun, loni v listopadu poprvé překročila 2,5 milionu.

Letos může hypoteční trh opět růst

Ustálení počtu a objemu hypoték z posledního loňského čtvrtletí přesto ukazuje, že se situace zklidnila. A pokud nepřijdou žádné výrazné změny, měl by trh vydržet stabilní celý letošní rok. Objem i počet hypoték tak může znovu růst.

Zároveň je třeba říct, že pokyny centrální banky splnily svůj účel. Jejich úkolem totiž bylo odradit od hypoték rizikové žadatele. Tedy ty, pro které by případné ochlazení ekonomiky znamenalo problémy se splácením závazků.

Příliš velký počet takových klientů by mohl ohrozit stabilitu bank na českém trhu. A právě tomu se snaží Česká národní banka svými opatřeními zabránit.

Jaké změny přineslo zpřísnění podmínek pro poskytování hypoték z roku 2018

Česká národní banka vydala v roce 2018 pokyn, podle kterého musí zájemci o novou hypotéku splňovat podmínky DTI (poměr celkového dluhu žadatele vůči čistému ročnímu příjmu) a DSTI (poměr splátek všech dluhů žadatele vůči jeho čistému měsíčnímu příjmu). Noví klienti tak potřebují splnit tyto limity:

Jejich celkový dluh smí být maximálně 9× vyšší než čisté roční příjmy.

Celkové měsíční splátky všech dluhů smí tvořit nanejvýš 45% z jejich čistého měsíčního příjmu.

Už dřív také centrální banka určila, že většina žadatelů smí hypotékou získat maximálně 80% z ceny zastavené nemovitosti. Pouze 15% počtu hypoték smí tvořit úvěry v rozmezí 80–90% z hodnoty nemovitosti.