Index odpovědného úvěrování, proč je dobré číst úvěrové indexy s kontextem

Redakce Banky.cz

Srovnávací žebříčky a indexy patří mezi oblíbené nástroje, jak se rychle zorientovat ve světě financí. Nabízejí přehledné tabulky, jednoduchá skóre a jasné pořadí. Právě proto ale vyžadují opatrné čtení, a to zejména tehdy, když se snaží shrnovat složité finanční produkty do jednoho výsledku.

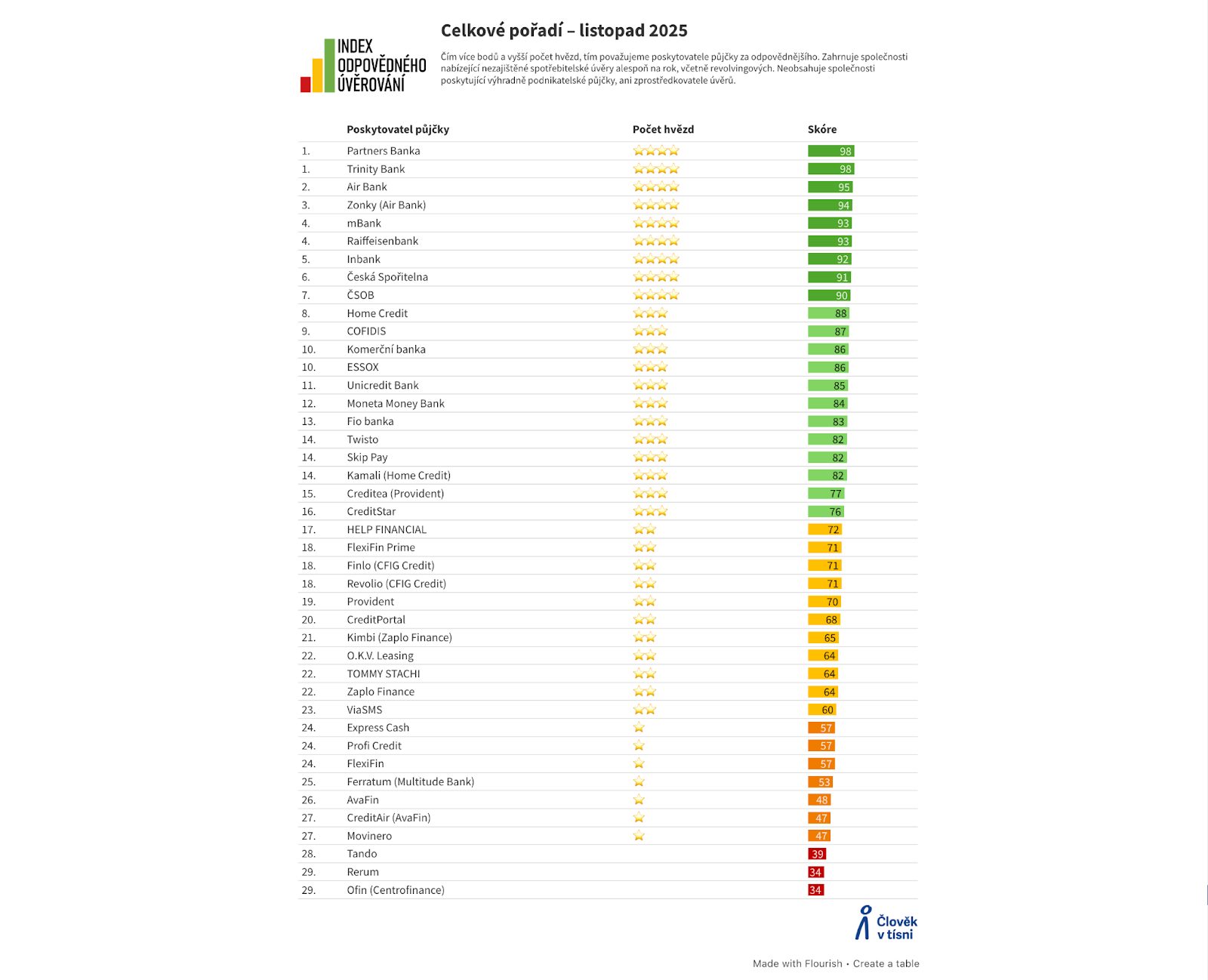

Typickým příkladem je Index odpovědného úvěrování, který má ambici porovnávat různé úvěrové produkty z hlediska jejich ceny a odpovědnosti. Přestože jde o snahu upozornit na důležitá témata, způsob, jakým je index sestaven, může u části čtenářů vyvolávat zjednodušený a někdy i nepřesný obraz reality.

Ne všechny úvěry slouží ke stejnému účelu

Jedním z hlavních omezení podobných indexů je skutečnost, že hodnotí společně produkty s rozdílným účelem. V Indexu odpovědného úvěrování se vedle sebe objevují například splátkové a revolvingové úvěry.

Tyto produkty přitom fungují odlišně:

- Splátkové úvěry jsou určeny na konkrétní, jednorázový výdaj a mají pevně dané splátky i dobu splácení.

- Revolvingové úvěry slouží spíše jako dlouhodobější finanční rezerva, kterou lze opakovaně čerpat podle aktuální potřeby.

Pokud jsou oba typy hodnoceny stejným metrem, může to vytvářet dojem, že jsou mezi sebou přímo porovnatelné. Ve skutečnosti ale reagují na odlišné životní situace a jejich vhodnost nelze posuzovat bez ohledu na účel, ke kterému mají sloužit.

Modelový příklad může zkreslit výsledek

Index odpovědného úvěrování pracuje s jednotným modelovým příkladem, který umožňuje technické srovnání nákladů. Tento přístup je sice přehledný, ale zároveň naráží na limity.

Modelový scénář:

- počítá s předem danými parametry,

- neodráží různé způsoby čerpání,

- nezohledňuje individuální chování klientů.

U flexibilnějších produktů tak může výsledek vycházet méně příznivě, přestože v praxi mohou být při konkrétním využití vhodnější než jiné alternativy. Čtenář pak snadno získá dojem, že jde o „horší“ produkt, aniž by index zohlednil, jak a k čemu je skutečně používán.

Odpovědnost se nedá shrnout do jednoho čísla

Další slabinou indexového hodnocení je snaha redukovat pojem odpovědnosti na omezený počet měřitelných parametrů. Cena úvěru je bezpochyby důležitá, ale odpovědné úvěrování zahrnuje i další aspekty:

- srozumitelnost podmínek,

- možnost reagovat na změnu finanční situace,

- přístup poskytovatele při potížích se splácením.

Tyto prvky se do výsledného skóre promítají jen částečně nebo vůbec. Index tak může působit jako jednoznačný verdikt, i když ve skutečnosti zachycuje jen část celého obrazu.

zdroj: www.clovekvtisni.cz

Jak k Indexu odpovědného úvěrování přistupovat

Index odpovědného úvěrování může sloužit jako orientační přehled a upozornění na extrémně nevýhodné nabídky. Neměl by však být vnímán jako definitivní doporučení nebo univerzální měřítko kvality.

Při jeho čtení je dobré si položit několik otázek:

- Jaký typ úvěru vlastně hledám?

- Odpovídá modelový příklad mé situaci?

- Nehodnotí index společně produkty s rozdílným účelem?

Bez těchto otázek může být interpretace výsledků zavádějící, a to nikoli kvůli záměru autorů, ale kvůli omezením samotné metodiky.

Co si z toho odnést

Indexy a žebříčky mohou být užitečným prvním krokem při orientaci na trhu. Pokud jsou ale postaveny na společném hodnocení rozdílných produktů a jednotném modelovém scénáři, je potřeba jejich výsledky číst s odstupem.

U úvěrů totiž platí jednoduché pravidlo – nejvhodnější produkt není ten s nejvyšším skóre, ale ten, který odpovídá konkrétním potřebám a způsobu využití.