Stát chce omezit stavební spoření. Banky i klienti se brání.

Stát se snaží v současné době šetřit všude, kde je to jen trochu možné. Nyní přišla na řadu podpora stavebního spoření. U stávajících smluv nejspíše dojde ke snížení, u nových smluv již podpora nebude vůbec. Všechny tyto změny by měly nastat od roku 2024.

Dnes je téměř jisté, že státní podpora u stavebního spoření dozná značných změn. Čekáme pouze na to, o jak rapidní snížení se bude jednat. Stát jedná o třech možnostech, jak podporu omezit nebo úplně zrušit. Konkrétně se jedná o těchto návrzích:

Návrh na zrušení státní podpory ohlásil současný ministr financí. Je to jen jeden z kroků vlády na omezení státních výdajů. Vzhledem k tomu, že státní kasa prakticky zeje prázdnotou, očekává se také zvýšení některých daní. Mluví se především o zvýšení daně z nemovitosti nebo výrazné navýšení odvodů u OSVČ.

Může stát změnit současné smlouvy o stavebním spoření?

Podle dostupných informací i dřívějšího rozhodnutí Ústavního soudu není možné, aby došlo ke zrušení státní podpory u stávajících smluv. Jak ale již v roce 2010 Ústavní soud rozhodl, může dojít ke snížení podpory. U nově zřízených smluv pak není právní problém vůbec žádný.

Omezení státní podpory u stávajících smluv pak musí přijít pouze u nových vkladů. K omezení tak velmi pravděpodobně dojde od počátku roku 2024. Ve hře je také tzv. účelové vázání státní podpory. V současné době je stavební spoření nastaveno tak, že můžete peníze ze stavebka i se státní podporou použít na cokoli.

V případě, že by došlo k novele, prostředky ze stavebního spoření by musely být využity výhradně na bytové potřeby. Tedy na nákup a opravy bytu, domu nebo pozemku. Případně by bylo možné peníze využít na rekonstrukci či revitalizaci obydlí.

Stavební spoření zvláštní produkt, který umožňuje spořit i financovat nemovitost

Stavební spoření má tradici již od vzniku samostatné České republiky. Většinové užití se mění podle periody, kterou prochází ekonomika země.

V době nízkých úrokových sazeb stavebko díky státní podpoře bylo jedním z nejoblíbenějších druhů spořících vkladů. K vašim úsporám každý rok přidal stát podporu a výnos ze spoření hned převýšil ostatní možnosti vkladů u bank. Naopak úvěry ze stavebka spěly v roce 2019-2020 k třetinovému propadu v porovnání s předchozími roky. Úrokové sazby hypoték v ekonomicky příznivém období klesají klidně ke 2% p.a. a každý kupující tak před úvěrem preferoval levnou hypotéku.

Naopak, nyní když úrokové sazby vyskočily, spoustu klientů se zdráhá vzít si dražší dlouhodobou hypotéku. Pokud máte z minulosti naspořeno ve stavebku, je pořízení půjčky ze stavebního spoření vlastně jednoduché. Za loňským nárůstem žádostí o úvěr ze stavebního spoření stojí hlavně energetické rekonstrukce domů. Lidé ve snaze ušetřit peníze za energie masivně zateplovali, měnili okna, pořizovali teplená čerpadla či umísťovali na střechu fotovoltaiku.

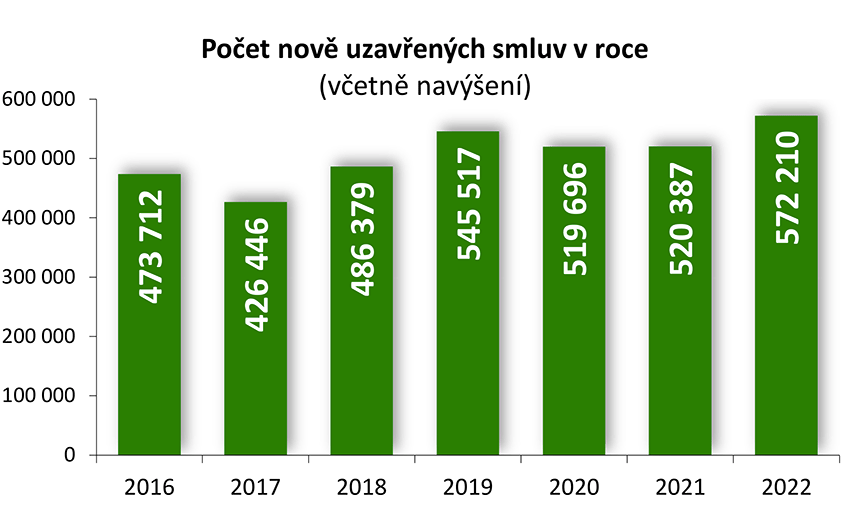

Graf s počtem nově uzavřených smluv

Zdroj: Asociace českých stavebních spořitelen, oficiální statistiky o vývoji stavebního spoření za rok 2022

Shrnuto a podtrženo, Češi se do stavebního spoření doslova „zamilovali“. Stavební spořitelny přichází s akcemi na stavebko bez poplatků (bonus za sjednání smlouvy), či garance úrokové sazby. Pohledem klienta by stavebko mělo bez zásahu státu před sebou pozitivní budoucnost.

Vývoj státní podpory u stavebního spoření

Vzhledem k tomu, že stavební spoření je tu s námi již od roku 1993, je jasné, že prodělalo řadu změn. Na začátku dosahovala státní podpora ročně až 4 500 Kč. V zásadě vám stát přidal 25 % ročně z vámi uspořené částky. Maximálně ale z 18 000 Kč.

Od roku 2004 došlo k poklesu na 3 000 Kč. Z uspořené částky vám stát přidal pouze 15 % a to ještě z maximálních úspor 20 000 Kč. Tato změna se týkala pouze nově sjednaných smluv. V roce 2011 došlo k poklesu na 2 000 Kč ročně, a to jak u nových, tak u stávajících smluv.

V roce 2014 pak došlo k omezení toho, že podporu se stavebního spoření získá pouze ten, kdo díky spoření bude financovat vlastní bydlení, případně přemýšlí o úvěru od stavební spořitelny. Nyní to vypadá, že se dočkáme úplného zrušení státní podpory.

Energetická transformace EU prostředky stavebního spoření potřebuje!

Příspěvek na stavební spoření v roční výši 5 miliard korun se stal jednoduchým příkladem, na kterém stát ukazuje, jak bude šetřit děravý rozpočet. Stát to prezentuje tak, že tyto peníze jsou vynakládány naprosto neúčelově a pomoci by mohly jinde. Jenže je potřeba se podívat i na to kde vezmou obyčejní lidé peníze na realizaci úsporných opatření na svých domech a bytech?

V době, kdy stát rozděluje dotace typu Nová zelená úsporám v objemu 15 miliard je mu zatěžko poslat 5 miliard lidem kteří si poctivě spoří a hodlají investovat do opravy svých domovů? Z čeho budou domácnosti tyto investice financovat? O kolik miliard se sníží výnos státního rozpočtu z daní 5-ti stavebních spořitelen, které dnes mají bilanční sumu 340 miliard korun?

Zatím se zdá, že stát jednou rukou škrtne 5 miliard příspěvků na stavební spoření, zatímco druhou rukou navýší dotace na energetické rekonstrukce bydlení. Peníze stát neušetří a jediným výsledkem bude zhoršená dostupnost financování rekonstrukcí pro lidi a nižší výběr daní od stavebních spořitelen. Toto by měli promyslet úředníci dříve, než rozhodnou o rušení či omezení tak tradičního českého produktu jako je stavební spoření.