Jak se neplatila daň z úroků

Redaktor Banky.cz

V posledních dnech se živě diskutovalo neplacení daní z výnosů korunových dluhopisů. Pojďme si blíže popsat tuto zcela legální praktiku, která až do konce roku 2012 umožnovala neplatit 15% daň z úroků taktéž u spořících produktů.

Zákon č. 586/1992 Sb o dani z příjmu umožnoval až do své novelizace 1/2013 obcházet placení 15% srážkové daně z úroků. Základ daně se totiž stejně jako vyměřená daň zaokrouhloval vždy na celé koruny směrem dolů. Z nějakého důvodu nemá Ministerstvo financí (MF) rádo matematické zaokrouhlování, a tak se i dnes můžeme při vyplňování přiznání k dani z příjmu setkat se zaokrouhlováním základu daně na celé koruny dolů a vyměřené daně na celé koruny nahoru, což vede v případě teoreticky nulového přeplatku/nedoplatku (odvedené zálohy na daň byly rovny daňové povinnosti) k praktickému přeplatku v řádu desítek korun ročně.

Spořící účet

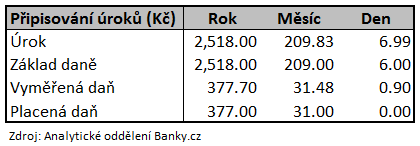

Pojďme si to obcházení daní ukázat na příkladu spořícího účtu. Banka musí z každého připsaného úroku strhnout 15% daň. Při úroku 6,99 Kč bylo základem daně pouze 6 Kč (základ daně se zaokrouhloval na celé koruny dolů). Vyměřená daň 15% z 6 Kč činila 0,9 Kč a ta se opět zaokrouhlovala na celé koruny dolů, tedy 0 Kč. A zázrak byl na světě. Možná se teď někomu zdá, že hovoříme o zanedbatelných částkách. Tak to pojďme trochu vylepšit.

Mějme v bance uloženo na jednom účtu 125 900 Kč při úroku 2%. Při ročním připisování úroků zaplatíme na dani 377 Kč a vlivem zaokrouhlování ušetříme 0,7 Kč. Při měsíčním připisování úroků zaplatíme 372 Kč a vlivem zaokrouhlování ušetříme 5,76 Kč ročně (0,48 Kč x 12 měsíců). Při denním připisován úroků zaplatíme 0 Kč a vlivem zaokrouhlování ušetříme 324 Kč ročně (0,9 Kč x 30 dní x 12 měsíců).

Pro neplacení daně stačilo, aby banka úroky připisovala denně (a ne na měsíční bázi, jak je obvyklé) a peníze byly rozložené na více účtech. 1 mil. Kč se rozepsal na 8 účtů a na dani se ušetřilo cca 2 600 Kč. Stejně tak šla rozepsat 1 mld. Kč na necelých 8 000 účtů a na dani se mohlo ušetřit necelých 2,6 mil. Kč ročně. Tuto daňovou optimalizaci umožňovaly Moravský peněžní ústav a ZUNO (ta na ni přímo lákala).

Spořící státní dluhopisy

Podobně jako na neplacení daní vábila klienty ZUNO, tak i samostatné Ministerstvo financí nabízelo korunové spořící státní dluhopisy. Přitom vyloženě argumentovalo, že mimo samotného úroku občané navíc ušetří na daních, které se díky nominální korunové výši dluhopisů platit díky zaokrouhlovacímu perpetum mobile nebudou.

Podnikatelé a firemní dluhopisy

Netrvalo dlouho a po mediální kampani ZUNO a Ministerstva financí začali výhod zaokrouhlování využívat i podnikatelé. Vydali dluhopisy svých firem, které koupili, a takto zcela legálně z firem čerpali nedaněné peníze. Čímž ušetřili 19% daň ze zisku firem a 15% daň z příjmu fyzických osob.

Malá odbočka. Často se hovoří o nízkých firemních daních ze zisku, 19% se zdá zejména levicovějším poslancům málo. Už se ale zapomíná na 15% daň z příjmu FO, kterou následně musí odvést fyzická osoba čerpající dividendy. Tedy celková firemní daň je 34%. Je to stejné jako tvrzení o nízkém zdanění práce (jen 15%), neboť se ještě z každé vydělané koruny platí sociální a zdravotní odvody (11% zaměstnanec, 34% zaměstnavatel) a celkové efektivní zdanění práce se tak blíží 50%.

Konec nedaněných peněz

Ministerstvo financí si svou chybu uvědomilo a novelou zákona o dani z příjmů s platností od 1/2013 možnost neplacení daní definitivně zatrhlo. Nejpopulárnější bylo legální krácení daní mezi roky 2011-2012, tedy od momentu prosáknutí návodu na obcházení placení daní na veřejnost (a jeho masového rozšíření) až do chvíle zalepení této legislativní díry.

Vydělali na tom všichni: majitelé spořících státních dluhopisů, střadatelé v bankách/záložnách a držitelé podnikových dluhopisů svých vlastních firem. Každý chce platit co nejnižší daně a osobně jsem ještě neslyšel o nikom, kdo by kdy dobrovolně platil vyšší daně, než musel (charitativní sklony se obvykle projevují posíláním peněz přímo charitě a ne státu). Existuje-li legální možnost jak se dani vyhnout, každý ji rád využívá. Na zákonodárcích leží břemeno odpovědnosti za kvalitní legislativu (aby bylo takovýchto děr co nejméně).