Pandemie mezi výlukami? Některé pojišťovny kvůli COVID-19 mírně ustupují

Redaktor Banky.cz

Výluka pro případ pandemie a epidemie nemusí být při výplatě pojistného plnění překážkou. Alespoň podle současného postupu pojišťoven, které s touto výlukou pracují. Jejich klienti mají totiž šanci na pojistné plnění, i když se jich dotkla pandemie koronaviru COVID-19. Nárok ale nemají automaticky.

V předchozím článku o možnostech pojištění v souvislosti s koronavirem COVID-19 jsme mimo jiné upozornili, že některé pojišťovny pracují s výlukami pro případ pandemie a epidemie. Pokud se vás tedy toto koronavirové onemocnění dotklo, nemusely vám nic platit.

Nyní se ale situace změnila. Pojišťovny slíbily, že budou v těchto případech shovívavé. A posoudí je individuálně.

Co z toho vyplývá? Že i když jste onemocněli nemocí COVID-19 a skončili jste v nemocnici nebo máte trvalé následky, vyplatí se vám požádat o pojistné plnění. Bez ohledu na to, co říká vaše smlouva.

Výluka pro pandemii platí jen někdy

Nárok na výplatu pojistného plnění mohou nově uplatňovat například klienti ČSOB pojišťovny. Právě ta měla jako jediná uvedenou pandemii mezi výlukami u životního pojištění. Následně ale slíbila zmírnění této výluky.

Neznamená to ale, že na peníze automaticky dosáhnete. Důležité je, jestli:

- váš zdravotní stav zkomplikoval jen COVID-19

- nebo se k němu přidalo i jiné onemocnění

Pokud jsou například hospitalizace nebo trvalé následky důsledkem jen zmíněného koronaviru, nárok na pojistné plnění nemáte. Výluka tedy platí dál.

Jestli byl ale COVID-19 pouze spouštěčem dalších potíží (nebo se k nim přidal), měli byste s žádostí o pojistné plnění uspět. Týká se to například:

- srdečního selhání s trvalými následky, které bylo vyvolané mimo jiné nákazou COVID-19

- nebo úmrtí na rakovinu, kdy se stav nemocného zhoršil právě kvůli koronaviru.

Záleží tedy na tom, co lékaři označí jako hlavní příčinu vašich potíží.

Podobný princip i u cestovního pojištění

Tolerantnější budou také cestovní pojišťovny, které mají v podmínkách výluku pro případ epidemie a pandemie. Konkrétně Kooperativa a ERV cestovní pojišťovna.

Na pojistné plnění u nich máte nárok v případě, že:

- jste potřebovali lékařské ošetření ve státě, který nebyl v té době ministerstvem zahraničí označený jako oblast se zvýšeným rizikem

- nebo když vás do zahraničí poslal zaměstnavatel

Jestli jste ale do země vyrazili ze své vůle a přes varování ministerstva či vlády, pojišťovna může plnění odmítnout. S takovým postupem však musíte počítat u všech poskytovatelů. Bez ohledu na výluky.

Žádostí o pojistné plnění bude přibývat

Jednotlivé pojišťovny také postupně sčítají žádosti o odškodnění spojené právě s koronavirem COVID-19. Koncem dubna jich nejvíc evidovala Kooperativa – přibližně 1 200. Většina se jich týkala stornopoplatků za neuskutečněné zájezdy.

Poskytovatelé se shodují, že největší počet žádostí teprve přijde.

Kvůli koronaviru ubývá cestovního pojištění

Pojišťovny zaznamenaly také další následek pandemie COVID-19. Podle statistik České asociace pojišťoven v prvním čtvrtletí výrazně klesl objem některých pojistek. Týká se to zejména:

- cestovního pojištění

- a pojištění cizinců

Je to důsledek zavření hranic a omezených možností cestování, které platí už několik týdnů.

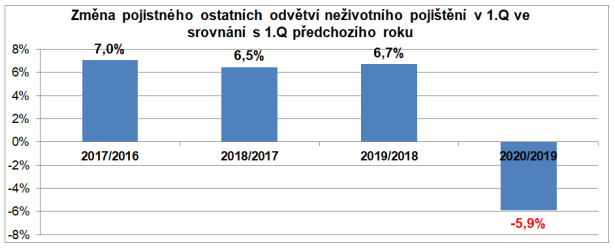

„V tomto segmentu došlo k 31. 3. 2020 k poměrně významnému propadu pojistného o 5,9%, přestože minulé ročníky jsme sledovali průměrný růst o 6,7%,” upozornil hlavní analytik České asociace pojišťoven Petr Jedlička.

Zatímco loni byl tedy v prvním čtvrtletí celkový objem cestovního pojištění a pojištění cizinců 2,9 miliardy, letos to bylo jen 2,7 miliardy korun.

Propad objemu pojistného u cestovního pojištění a pojištění cizinců (tedy v neživotním pojištění mimo pojištění vozidel, majetku a odpovědnosti). Zdroj: Česká asociace pojišťoven

Celkový objem pojistek roste

Statistiky České asociace pojišťoven zároveň ukazují, že v ostatních odvětvích se pojištění dařilo. Například objem životního pojištění meziročně stoupl o téměř 3%. I přesto, že počet smluv o 1% klesl.

Ještě lepší byla situace v neživotním pojištění. Jeho celkový objem stoupl dokonce o 7% a počet smluv vzrostl o 3,5%.

„Jako celek pojistný trh zatím roste o 5,6%, když celkové předepsané pojistné dosáhlo úrovně 36,6 miliardy korun. Z toho na životní pojištění připadá 11,7 miliardy a na neživotní pojištění 24,9 miliardy korun,” dodal Jedlička.

Promořování? Připravte se na něj pojistkou

Dá se přitom čekat, že zájem o pojištění v příštích měsících ještě poroste. Už proto, že podle některých lékařů koronavirovou nákazu časem prodělá většina lidí. A vláda dokonce uvažuje o promořování společnosti.

Právě pojištění je přitom nejlepší variantou, jak se chránit před případnými následky. Týká se to zejména životního pojištění, které kryje například:

- hospitalizaci

- trvalé následky

- invaliditu

- i případné úmrtí

Stále důležitější bude také cestovní pojištění. Právě to vám pomůže, pokud se nemoc projeví, když budete v zahraničí.

Rozhodně proto tyto pojistky nepodceňujete. Už brzy vám mohou výrazně pomoci.