Změna povinného ručení: 5 případů, kdy můžete dát výpověď a změnit pojišťovnu

Redaktor Banky.cz

Stovky korun ročně. A tisíce korun za celou dobu trvání pojištění. Tolik vám dokáže ušetřit změna povinného ručení. Přesto na ni spousta motoristů zapomíná. Stačí přitom jen porovnat nabídky a ve správnou chvíli pojišťovnu změnit.

Právě porovnání nabídek je první krok, který byste měli udělat. A ideálně ho pravidelně opakovat. Podmínky povinného ručení se totiž mění. Že byla loni vaše pojistka nejvýhodnější, neznamená, že je nejlepší i nyní.

Jenže výpověď nemůžete dát kdykoliv. A rozhodně nestačí „jen” přestat platit pojistné.

V takovém případě sice o pojistku přijdete, jenže to nějaký čas potrvá, a celou dobu vám poroste dluh vůči pojišťovně. A s ním i penále za nezaplacené splátky.

Přesto ze zákona existuje několik případů, kdy můžete dát výpověď povinného ručení a pojišťovna ji musí přijmout.

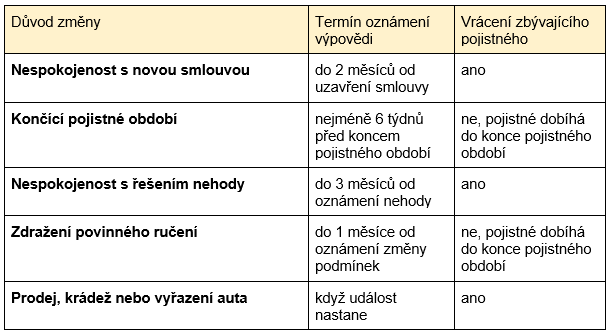

1. Změna povinného ručení u nové smlouvy

Nejjednodušší situace je v případě, kdy jste uzavřeli novou smlouvu. V takovém případě máte 2 měsíce, kdy si můžete své rozhodnutí rozmyslet. A vybrat si jinou pojišťovnu.

Stačí jen poslat výpověď a domluvit se s novým poskytovatelem. Jakmile pojišťovna výpověď dostane, běží osmidenní lhůta, po které pojistka zanikne. Sami si ji musíte pohlídat a uzavřít včas novou smlouvu.

Pokud jste už u bývalé pojišťovny zaplatili pojistné, dostanete ho zpátky. Pojišťovna si nechá jen poměrnou část za dobu, kdy jste u ní povinné ručení měli. Tuto částku zaplatíte i v případě, že jste zatím ještě pojistné neuhradili.

2. Výpověď povinného ručení před koncem pojistného období

Povinné ručení sjednáváte na dobu neurčitou a pojistné se každý rok automaticky prodlužuje. Právě termín tohoto prodloužení můžete ke změně pojišťovny využít.

Výpověď ale musíte poslat nejméně 6 týdnů před koncem pojistného období. Rozhodující přitom je, kdy pojišťovna výpověď dostane. Určitě ji proto nenechávejte na poslední chvíli.

Pokud nevíte, kdy pojistné období končí, podívejte se na zelenou kartu. Jeho termín najdete v levé horní části jako datum platnosti.

3. Změna povinného ručení po nehodě

Příležitostí pro změnu pojišťovny je také pojistná událost. Pokud jste měli nehodu a nejste spokojeni například s tím, jak ji pojišťovna řešila, máte 3 měsíce na podání výpovědi. Lhůta se tentokrát počítá od doby, kdy jste pojišťovně havárii ohlásili.

Pojistné, které jste zaplatili dopředu, dostanete samozřejmě zpátky.

Stejně tak může pojišťovna ukončit smlouvu vám. Stává se to zejména v případech, že řidič boural už poněkolikáté.

4. Změna pojišťovny při zdražení povinného ručení

Změna podmínek a zdražení povinného ručení. To je další případ, kdy můžete podat výpověď. Tentokrát máte na její poslání 1 měsíc od doby, kdy jste informace o změně podmínek dostali. Smlouva v takovém případě končí spolu s ukončením pojistného období.

Pozor ale na jednu věc.

Tato podmínka se nevztahuje na započítání malusu (případně bonusu) za vaši řidičskou historii. Pokud se vám tedy pojištění prodraží kvůli nehodě, nárok na výpověď povinného ručení nezískáte.

5. Prodej, krádež nebo vyřazení auta z provozu

Poslední příležitost pro výpověď povinného ručení vám dává prodej auta, případně jeho krádež nebo vyřazení z provozu. V těchto případech pojišťovna ručení zruší, jakmile jí změnu oznámíte.

Zejména při prodeji auta myslete na to, že smlouva nekončí automaticky, ale musíte prodej pojišťovně oznámit. Obvykle musíte doložit i kupní smlouvu, čestné prohlášení nového majitele o vlastnictví vozu nebo kopii velké technického průkazu, ve kterém je změna majitele zaznamenaná.

Poslední zmíněný doklad potřebujete také v případě, že stahujete auto z provozu.

A pokud vám jej ukradli, pojišťovna bude chtít policejní protokol o odcizení.

Jak podat výpověď povinného ručení

Pamatujte, že většina pojišťoven chce výpověď písemně. V takovém případě ji pošlete doporučeně. A počítejte s tím, že musíte odevzdat i zelenou kartu.

Někteří poskytovatelé nabízí také možnost vypovědět smlouvu on-line. Raději se ale přesvědčte, jestli je to případ i vaší pojišťovny.

Pokud už jste výpověď poslali, nezapomeňte, že bez povinného ručení auto na silnici nesmí. Je proto potřeba, aby nové pojištění navazovalo na to, které rušíte.

A pro přehlednost se ještě jednou podívejte na možnosti, kdy a jak povinné ručení změnit.