Hypotéky s dlouhou fixací jsou stále levnější. A zájem o ně roste

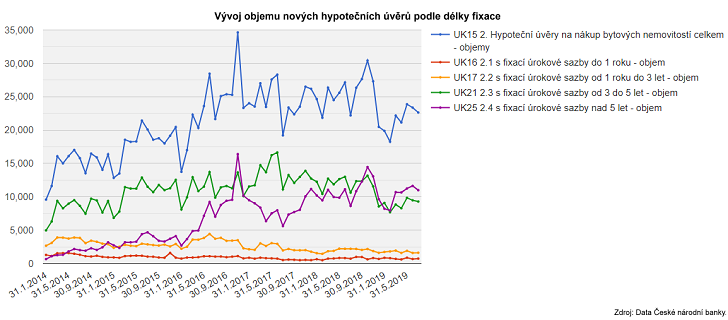

Předloni za prvních sedm měsíců 31%, loni za stejnou dobu už 41% a letos dokonce víc než 47%. Tak roste v posledních letech poměr hypoték s fixací delší než 5 let. Klienty čím dál častěji lákají na nižší úrok než hypoteční úvěry s pětiletou a kratší fixací.

Nárůst zájmu o hypotéky s delší fixací potvrzují statistiky České národní banky. Podle nich jsou v poslední době dokonce oblíbenější než hypoteční úvěry s fixací na 5 let. Právě ty byly přitom dlouho nejvyhledávanější.

Od loňského října ale mají navrch půjčky na bydlení s delší fixací.

Potvrzují to i letošní čísla z hypotečního trhu. Od začátku roku do konce července dosáhl poměr hypoték s fixací na 7, 8 či 10 let hodnoty 47,2%. A přímo v červenci překonal dokonce 48,5%.

Delší fixace - nižší úrok

Zájem o hypotéky s dlouhou fixací tak dál roste. Nahrávají tomu podmínky, které u nich banky nabízejí. Tyto hypoteční úvěry jsou totiž často levnější než půjčky s krátkou fixací.

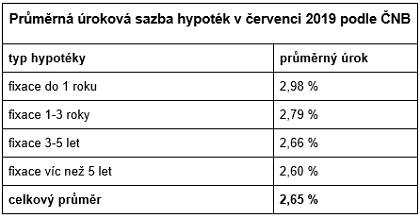

Opět to potvrzují statistiky České národní banky. Podle nich byla letos v červenci průměrná úroková sazba hypoték 2,65%. A nejvíc ji srážely právě půjčky s dlouhodobou fixací – průměrný úrok u nich v červenci byl 2,60%.

Naproti tomu hypotéky s tříletou a pětiletou fixací byly v průměru o šest setin procentního bodu dražší. Úroková sazba tedy byla 2,66%.

Kratší fixace na tom byly ještě hůř. Pokud jste v červenci chtěli fixaci dva nebo tři roky, museli jste počítat s úrokem 2,79%. A úvěry s jednoletou fixací se dokonce dostaly jen o dvě setiny procentního bodu pod 3% hranici.

Zlom přišel v únoru

Úrokové sazby se

ve prospěch dlouholetých fixací vyvíjejí delší dobu. Ještě před pár lety přitom

byly tyto půjčky na bydlení o několik desetin procentního bodu dražší než

hypotéky s kratší fixací. Postupně se ale situace vyrovnala a od letošního

února jsou nejlevnější právě úvěry s delší fixací.

Odpovídá tomu i současné zlevňování hypoték. Zatímco některé banky snižují úrokovou sazbu plošně u všech nabízených hypotečních úvěrů, jiné rozlišují právě podle délky fixace. Například Česká spořitelna v září snížila úroky pětiletých a osmiletých fixací na 2,44%. A levnější hypotéky aktuálně nenabízí.

Výraznou roli v rostoucí poptávce po půjčkách s dlouhou fixací hrají také zvýhodněné nabídky pro konkrétní žadatele. Bonitním klientům, kteří se rozhodnou pro delší fixaci, totiž banky dokáží nabídnout výhodnější úrokové sazby, než jaké jsou v oficiálním ceníku.

Delším fixacím pomohla úprava zákona

Kromě nižší úrokové sazby nahrává zájmu o hypotéky s delší fixací také legislativa a pokyny České národní banky.

Zlomem byl zejména nový zákon o spotřebitelském úvěru, který umožnil každý rok bez poplatků mimořádně splatit až čtvrtinu dluhu. Navíc omezil i výši poplatků za předčasné splacení hypotéky.

Díky tomu přestali mít lidé z předčasného splacení strach. A výsledkem byl právě rostoucí zájem o hypoteční úvěry s fixací na víc než pět let.

Letos na jaře tomu pomohlo také nové stanovisko České národní banky. Podle něj si banky nemají za předčasné splacení účtovat žádné poplatky, které s tím přímo nesouvisí. Mimo jiné to znamená, že by banky neměly do poplatků promítat ušlý zisk z úroků ani provize zprostředkovateli.

Pokyny ČNB zkomplikovaly situaci na trhu

Hypotéky s delší fixací jsou navíc výhodné i pro banky. Zaručují jim, že klient neodejde po roce nebo po dvou ke konkurenci. A tím pádem mají delší dobu jistý zisk, který jim plyne z úroků.

Pro poskytovatele to je důležité i proto, že zájem o hypotéky v posledních měsících prudce klesá. Může za to zdražování nemovitostí i zpřísnění podmínek pro poskytování hypotečních úvěrů, se kterými přišla centrální banka.

Nejprve zrušila 100% hypotéky a omezila počet 90% hypotečních úvěrů. Následně zastropovala výši půjčky na základě dluhů a příjmu žadatele.

Stanovila, že:

- DTI (debt to income), tedy poměr celkového zadlužení vůči ročnímu čistému příjmu žadatele, může být maximálně devítinásobný.

- DSTI (debt service to income), tedy poměr splátek všech dluhů vůči čistému měsíčnímu příjmu, může být maximálně 45%.

Znamená to, že žadatel dostane hypotéku, která je nanejvýš devětkrát vyšší než jeho čisté roční příjmy a jejíž splátky nepřesáhnou 45% z jeho čistého měsíčního příjmu. A to pouze za předpokladu, že nemá žádné další půjčky – ty se do celkového dluhu i výše splátek také počítají.

Velký boj o málo klientů

Hypotéky se tím staly pro spoustu lidí nedostupné. Zájem o ně klesá už od konce minulého roku, kdy začaly platit pokyny týkající se DTI a DSTI.

Banky tak v současnosti bojují o mnohem méně žadatelů než loni. A právě dlouhodobá fixace je pro ně příležitostí, jak k sobě klienty připoutat na delší dobu.

Zároveň je potřeba říct, že i mezi těmito půjčkami jsou velké rozdíly. Rozhodně se proto vyplatí využít hypoteční kalkulačkou, která vám najde ty nejvýhodnější nabídky, jaké jsou právě teď na trhu.