Spoření s úrokem 3 % i pro současné klienty? Nabídka skončila po 3 týdnech

Redaktor Banky.cz

Spořicí účet s úrokem 3 % pro nové i stávající

klienty. S takovou nabídkou přišla začátkem září Raiffeisenbank. Lákavým

úročením oslovila mnoho svých současných klientů. Jenže řada z nich má smůlu –

banka pro ně tuto akci ukončila už po necelých 3 týdnech.

Pouze 18 dnů měli dosavadní klienti

Raiffeisenbank na to, aby využili speciální akce, ve které banka nabízela

Spořicí účet XL s úrokem 3 %. Nabídku, které odstartovala začátkem minulého

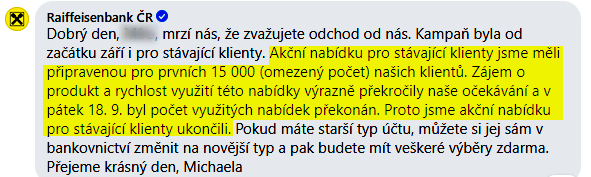

měsíce, totiž banka ukončila už 18. září. Rychle a bez předchozího varování.

Řadu klientů tím Raiffeisenbank zaskočila. Už proto, že na začátku akce žádný termín ani omezení nestanovila. A obvykle podobné nabídky trvají alespoň měsíc.

Nabídku zastavil příliš velký zájem

Banka navíc nabídku zvýhodněného úroku pro stávající klienty ukončila poměrně nenápadně. Zájemci se o tom dozvěděli až ve chvíli, kdy chtěli akci využít.

Teprve následně banka na Facebooku vše zdůvodnila tím, že nabídka pro stávající klienty byla kapacitně omezená. A že ji zájemci vyčerpali rychleji, než vedení banky očekávalo.

Důvody, proč akce skončila, se klienti

dozvěděli až díky dotazům na Facebooku.

Úrok 3 %? Ano, ale jen za určitých podmínek

Aktuálně tak na spořicí účet s 3% úrokem dosáhnou pouze noví klienti Raiffeisenbank. Pro ně platí akční nabídka i nadále.

Aby ji ale mohli využít, musí splnit několik podmínek:

- Sjednat si u Raiffeisenbank nový běžný účet. K němu automaticky získáte Spořicí účet XL.

- Běžný účet aktivně využívat. V praxi to znamená, že na něj každý měsíc musí přijít alespoň 15 000 korun (s výjimkou dětských a studentských účtů, kde žádný minimální vklad není) a zároveň z něj odejdou minimálně 3 platby (počítají se i platby kartou nebo výběry z bankomatů). Pokud tuto podmínku nesplníte, klesne úrok na 0,1 %.

- Částka na spořicím účtu nesmí přesáhnout 150 000 korun. Pokud je vyšší, spadne úrok na 0,3 %. A když vaše úspory překročí 500 000 korun, klesne úroková sazba na pouhých 0,01 %.

Výhodný úrok? Jen dočasně

Pozor si dejte také na dobu trvání akce. Banka vám totiž 3% úrok garantuje pouze na půl roku, poté sazba klesne na maximálně 0,6 %. I tento úrok ale získáte jen při aktivním využívání účtu. Když tuto podmínku nesplníte, sníží se úročení jen na 0,1 %.

I když je tak 3% úrok v současnosti velice lákavý, v praxi může snadno spadnout výrazně níž. Pokud nebudete běžný účet opravdu aktivně využívat, můžete celý rok spořit se zhodnocením pouze 0,1 %.

Dobře si proto spočítejte, jestli dokážete podmínky této akce splnit. A pokud si tím nejste jistí, podívejte se na srovnání spořicích účtů. Snadno tak vyberete nabídku, na kterou opravdu dosáhnete a která je pro vás nejvýhodnější.

Vyšší úrok nemusí být vždy výhodnější

Přestože je s 3% úrokem u Spořicího účtu XL spojených několik podmínek, nic to nemění na tom, že je to aktuálně jedna z nejvýhodnějších nabídek na českém trhu. Větší úrok teoreticky nabízí pouze Pravidelné spoření od Moneta Money Bank. Slibuje zhodnocení až 5 %.

V jeho případě ale nejde o klasický spořicí účet. Ve skutečnosti máte před sebou spíš kombinaci spořicího účtu a termínovaného vkladu. Abyste slíbený úrok získali, musíte:

- na účet posílat každý měsíc 250–1 000 korun,

- nechat peníze na účtu alespoň rok.

Teprve pak vám banka připíše úrok.

Navíc musíte splnit ještě jednu podmínku – založit si běžný účet Tom a každý měsíc na něj poslat alespoň 7 000 korun.

A i když všechny podmínky dodržíte, nezískáte po zdanění víc než necelých 300 korun za rok.

Víc než 1 %? Jen výjimečně

V mnoha ohledech je tak aktuální nabídka Raiffeisenbank výhodnější než zmíněné spoření od Moneta Money Bank. Ostatní banky navíc na podobné úroky zdaleka nedosahují.

| Produkt | Naše hodnocení: | Úrok 100 000 Kč | Úrok 400 000 Kč | Úrok 1 mil. Kč | ||

|---|---|---|---|---|---|---|

|

|

Artesa Univerzal Více informací | 4,25 % | 4,25 % | 4,25 % | ||

|

|

Spořicí účet Více informací | 3,25 % | 3,25 % | 3,25 % | ||

|

|

mSpoření Více informací | Sjednat online | 3,01 % | 0,01 % | 0,01 % | |

|

|

Spořicí účet Více informací | 3,00 % | 3,00 % | 1,00 % | ||

|

Spořicí účet HIT Více informací | Mám zájem | 3,00 % | 0,10 % | 0,10 % | |

|

|

Spořicí účet Více informací | 2,60 % | 2,60 % | 2,60 % | ||

|

Spořicí účet Více informací | 2,60 % | 0,10 % | 0,10 % | ||

|

Hello účet Více informací | - | - | - | ||

|

FÉR spoření PLUS Více informací | - | - | - | ||

Od jarních propadů úrokových sazeb České národní banky se totiž zhodnocení spořicích účtů obvykle pohybuje maximálně okolo 1 %. Například:

- mBank nabízí 1,2 %,

- Equa bank nabízí 1 %

- a Hello bank! nabízí také 1 %.

Ostatní poskytovatelé se už pohybují pod 1% hranicí. Jedinou výjimkou je družstevní záložna Artesa, která aktuálně poskytujte u spořicího účtu zhodnocení 1,7 %.

V jejím případě ale musíte k běžným vkladům přidat ještě nepojištěný členský vklad družstvu, který je 10 % z ukládané částky.

Proti zvýšení úroků je COVID–19

Vzhledem k současné situaci se nedá čekat, že úroky u spořicích účtů v blízké době zásadně porostou. Spíš naopak.

Bankovní rada České národní banky totiž na svém posledním jednání nechala úrokové sazby na současné výši. Základní sazba je tedy pouze 0,25 %.

A aktuální druhá vlna nemoci COVID–19 i další zpřísnění vládních opatření naznačují, že se situace jen tak nezmění.