Porovnání offsetových hypoték

Flexibilní hypotéka s maximálním využitím vlastních budoucích úspor. Jaké jsou výhody a nevýhody offsetových hypoték? A které banky je nabízejí?

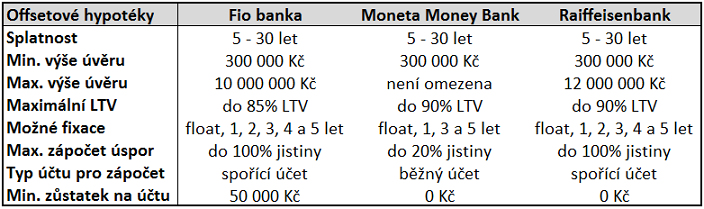

Offsetová hypotéka

Jako první tento typ hypotečního úvěru uvedla před lety na trh mBank, která jej ale posléze stáhla z důvodu přílišné výhodnosti pro bonitní segment klientů. Aktuálně nabízejí offsetovou hypotéku Fio banka, Moneta Money Bank a Raiffeisenbank. Jedná se prakticky o spojení klasického účelového hypotečního úvěru a spoření, tzv. hypotéka se zápočtem úspor (offset).

Úroky jsou totiž klientovi vypočítávány z rozdílu mezi zbývající jistinou (nesplacenou částí úvěru) a měsíčním zůstatkem na běžném (Moneta), respektive spořícím, účtu (Fio a Raiffeisenbank). Čím více peněz na účtu klient má, tím menší je pro něj výsledná efektivní úroková sazba a tím pádem i menší měsíční splátka.

Úroková sleva

Max. “úroková sleva” je u Fio banky a Raiffeisenbank až do výše 100% nesplacené jistiny, takže výsledná efektivní úroková sazba může být 0%. U Monety je sleva limitována na 20% nesplacené jistiny. Nevýhodou offsetových hypoték může být vyšší základní sazba oproti klasickým hypotečním úvěrům. Raiffeisenbank k základní sazbě přičítá přirážku v rozmezí od 0,17% - 0,81%; oproti tomu u Fio Banky a Monety zůstávají offsetové sazby stejné jako sazby základní. Za aktuální nevýhodu všech offsetových hypoték lze brát prakticky nulové úročení úspor uložených na účtu banky, což znemožňuje úrokovou arbitráž. Fio Banka se k aktuální tržní realitě postavila jednoduše - umožňuje klientům kdykoliv složit částku větší jak 50.000,-Kč na bezplatné hypospořící konto a o výši zůstatku vždy ponižuje jistinu hypotéky (Klient tedy neplatí úrok z takto vykryté části hypotéky). Zůstává pak na klientovi, kdy si zase hypospořící konto vybere.

Hypoteční kalkulačka - snadno a rychle si spočítejte svoji hypotéku!

Dá se tak říci, že offsetová hypotéka je převážně pro bonitnější klienty, kteří se nechtějí zbavit svých finančních prostředků vložením do úvěru, ale chtějí je mít neustále k dispozici, aby je mohli kdykoliv využít, ať už se bude jednat o náhlou životní situaci nebo např. výhodnou investici.