Základní nepodmíněný příjem

Redaktor Banky.cz

Univerzální celoživotní dávka, na kterou by měl nárok každý. Nahradí důchod i přídavky na děti. Testuje se ve Finsku, Švýcaři naopak tento koncept odmítli v referendu. Šla by zavést v ČR? A kolik by to bylo?

Dostávat každý měsíc peníze od státu na ruku a nemuset pracovat, to zní velmi lákavě. Od narození až do smrti. Bez jakýchkoliv podmínek. S myšlenkou nepodmíněného příjmu si ekonomové pohrávají již od počátků minulého století. Zcela výjimečně se na něm shoduje i levice s pravicí. Zatímco levice vidí nositele štěstí a všeobecného blaha v sociálních jistotách (a co je více než nepodmíněný příjem), pravice za hlavní benefit považuje výrazné omezení byrokracie (přestože by ještě raději zavedli negativní daň).

Proč nepodmíněný příjem?

Moderní sociální stát má jeden velký

nedostatek – vysokou administrativní náročnost přerozdělovacích procesů ve

společnosti. Na jedné straně komplikovaný výběr daní (NKÚ nedávno konstatoval,

že díky množství výjimek je daň z příjmu už tak složitá, že se v ní

kromě poplatníka neorientuje ani Finanční úřad), na straně druhé ještě

náročnější organizace výplat dávek a důchodů. Z každé přerozdělené koruny se až

třetina ztratí. Desetitisícové zástupy jinak zbytečných úředníků. Masivní

zneužívání dávek, které není v lidských silách uhlídat. To vše by šlo

nahradit základním nepodmíněným příjmem.

Kolik by to bylo?

Aby základní nepodmíněný příjem plnil řádně svoji funkci, mělo by být možné z něj vyžít. Třeba velmi nuzně, ale mělo by to vystačit na pokrytí základních potřeb (bydlení, strava). Kdo by chtěl lepší živobytí, musel by si na něj vydělat. To by ostatně mělo být alfou a omegou i dnešního systému dávek a důchodů.

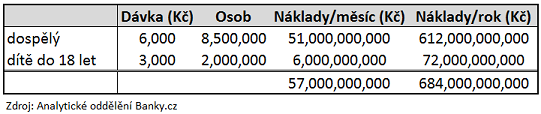

Rozpočet Ministerstva práce a sociálních věcí (MPSV) je zhruba 500 mld. Kč. V ČR žije 10,5 milionu lidí, z čehož je zhruba 8,5 mil. jedinců starších 18 let. Pokud bychom chtěli všem dospělým vyplácet měsíčně pouhých 6 000 Kč (a neplnoletým polovinu), potřebovali bychom na to necelých 700 mld. Kč ročně. To je naprosté maximum, kterého by šlo dosáhnout při zrušení všech dávek, důchodů a daňových slev za současných úspor za propuštěné úředníky a další synergie. Přitom hranice chudoby je pro jednotlivce v tuzemsku 10 700 Kč. Takto vysoký základní příjem je však dnes zcela mimo možnosti naší ekonomiky.

Co všechno by se zrušilo?

Největší čistkou by prošel rozpočet MPSV, ze kterého by se rázem stalo nejmenší ministerstvo (nebylo-li by rovnou rušeno). Radost by naopak mělo Ministerstvo financí, kterému by vlivem zrušení všech daňových výjimek výrazně stouplo daňové inkaso. Co všechno by se zrušilo?

- Důchody (starobní, invalidní).

- Sociální dávky (životní minimum, doplatky na bydlení, podpora v nezaměstnanosti, přídavky na děti, porodné, pohřebné atd.).

- Daňové slevy (na poplatníka, děti, vyživovanou manželku, školku, penzijní připojištění, hypotéku atd.).

- Mateřská, rodičovská, nemocenská, ošetřovné.

Klady a zápory

Za hlavní klady základního nepodmíněného příjmu lze považovat:

- Úspory v administrativě při výběru daní a přerozdělování dávek (desítky tisíc propuštěných úředníků by sekundárně pomohlo současnému nedostatku pracovních sil na trhu).

- Jednoduché, transparentní, nemožnost podvádět.

- Levicové strany si nebudou moci kupovat před volbami své voliče příslibem vyšších sociálních dávek.

- Motivace k vyšším výkonům (dnešnímu nezaměstnanému se moc do práce nechce, protože by rázem přišel o nemalé dávky).

- Svoboda – pracujeme jen když potřebujeme, ne pro to abychom přežili.

Vše má ovšem dvě strany mince.

- Stát nebude mít možnost pomocí dávek realizovat svoji politiku (např. pro-rodinou).

- Přechodné období bude nákladné (dnešní senioři budou muset dál dostávat svůj důchod).

- Vysoké nároky na osobní odpovědnost (spoření na penzi, úspory na horší časy).

Průmyslová revoluce 4.0

Nepodmíněný příjem je určitě zajímavou (a

možná nutnou) vizí budoucnosti. Čeká nás Průmyslová revoluce 4.0, kdy bude

velká část jednoduché manuální práce nahrazena stroji (robotické výrobní linky,

kolejová vozidla bez strojvůdců a další). Doposud měla každá minulá průmyslová

revoluce stejný průběh. Nejdříve se zaměstnanci obávali ztráty práce (dělníci

rozbíjeli stroje v dobách, kdy se chodilo do fabriky 6 dní v týdnu na

12 hod. směny). Následně se ukázalo, že pracovních míst v globále neubylo,

jen se změnila pracovní náplň většiny z nich a bylo to směrem k lepšímu

(dělník se od lopaty přesunul do kabiny bagru, pracovní týden se zkrátil na 5

dní a směny na 8 hod). Převedeno na příští průmyslovou revoluci, bude opět

třeba méně manuálně pracujících a více kvalifikovaných údržbářů a supervizorů

budoucích robotických linek a samo-řiditelných dopravních prostředků. Pracovní

týden se pravděpodobně zkrátí na 4 dny a směny na 6 hod.

Jednou se ale dostaneme technologicky tak daleko, že na obstarání živobytí, průmyslu služeb a chodu země bude třeba mnohem méně lidí než dnes. Pak bude základní nepodmíněný příjem nutností a vysoce rozvinuté a bohaté ekonomiky na něj budou mít. Dnes bychom mohli zavést tak maximálně poloviční základní příjem, neboť plný základní příjem (dospělý 10 700 Kč, dítě polovic) by přišel na 1,22 bil. Kč, což je rovno veškerým příjmům státního rozpočtu za rok 2017 (1,25 bil. Kč).