Hypotéka – kolik Vám banka půjčí?

Hlavní analytik Banky.cz

Od října vstupují v platnost nová doporučení centrální banky omezující hypotéky. Spočítejte si s námi, kolik Vám může banka maximálně půjčit.

Nová omezující doporučení centrální banky

V našem článku Hypotéky čeká od října další omezení jsme si podrobně popsali nová doporučení ČNB pro poskytování hypoték. Přestože se jedná o pouhá doporučení (byť v režimu „comply or explain“), lze očekávat, že je budou všechny banky bez výjimek dodržovat. K již omezenému LTV na max. 90% tak přibývají nové parametry DTI a DSTI.

LTV (Loan to Value): poměr úvěru vůči hodnotě nemovitosti (max. 90%)

DTI (Debt to Income): poměr úvěru vůči čistému ročnímu příjmu (max. devítinásobek)

DSTI (Debt Service to Income): poměr měsíční splátky vůči měsíčnímu příjmu (max. 45%)

Někomu se nová omezení nelíbí, jiný je vítá. Ale upřímně – dávat více než polovinu příjmů na splátky úvěru je i z pohledu zdravého selského rozumu nezodpovědné.

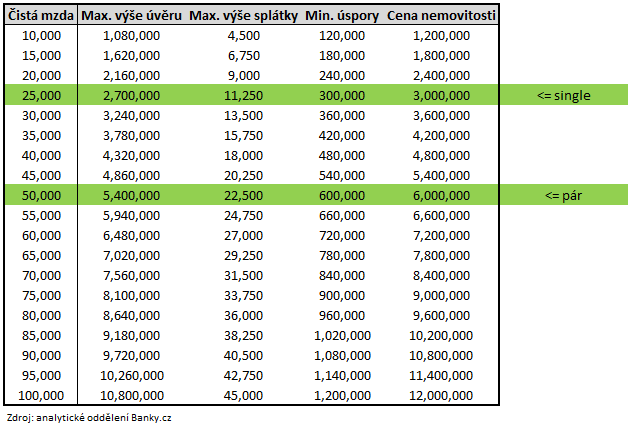

Kolik Vám banka půjčí?

Tabulka níže uvádí max. možnou výši úvěru dle čistého měsíčního příjmu domácnosti. Např. s příjmem 25 000 Kč nám banka půjčí max. 2,7 mil Kč, ke kterým musíme přidat 10% (300 000 Kč) z vlastních úspor. Z průměrné mzdy (32 000 Kč hrubého) si tak můžeme koupit nemovitost za 3 mil. Kč. To v Praze vystačí na byt 2+1 na sídlišti a mimo Prahu na starší RD se zahradou.

Ve dvou se to lépe táhne. Se dvěma průměrnými platy (50 000 Kč čistého) nám banka půjčí 5,4 mil. Kč, ke kterým musíme opět přidat 10% (600 000 Kč) z vlastních úspor. V Praze si za 6 mil. Kč pořídíme prostorný byt 4+1 mimo centrum a v ostatních krajích novostavbu RD s větší zahradou.

Štěstí přeje připraveným

V minulé dekádě prasknutí realitní bubliny následované poklesem cen nemovitostí a obdobím rekordně levných peněz bylo možné i bez většího úsilí dosáhnout na vlastní bydlení (levné nemovitosti, levné úvěry). Nyní se hodnota peněz vrací do normálu a trh nemovitostí je přehřátý (dražší nemovitosti, dražší peníze). Což nám připomíná, že bez práce nejsou koláče, resp. že na vlastní bydlení není právní nárok. Jedná se o zásluhou věc („čím více pracuješ, tím lépe bydlíš“). Hůře dostupné bude nyní bydlení pro lidi bez vlastních úspor a pro zadlužené (spotřebitelské úvěry, kreditní karty, atd.). Kdo si poctivě již během studií dává něco stranou, všechno neprobendí či se nezadluží pro auto nebo jinou malichernost, ten na lepší bydlení dosáhne bez problémů.

Stále si nejste jistí, jestli na hypotéku dosáhnete? Kontaktujte naše hypotéční specialisty pomocí kalkulačky hypoték. Rádi Vám poradíme!