O jaké hypotéky je největší zájem? Vedou ty s dlouhou fixací

Hypotéky s dlouhou fixací. Takový je aktuální

hit hypotečního trhu. Právě o tento typ půjčky na bydlení je totiž v

současnosti největší zájem. Ukazují to alespoň data České národní banky. Důvod

je jednoduchý – často u nich získáte výhodnější úrok než u kratších fixací.

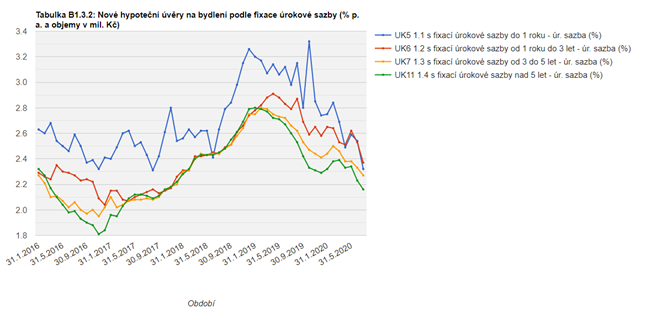

Zatímco ještě na konci roku 2018 byly

nejlevnější hypotéky s fixací 1–3 roky a naopak úvěry zafixované na víc než 5

let patřily k nejdražším, nyní je situace opačná. Fixace mezi 1 a 3 lety

znamená nejvyšší úroky, zatímco dlouhodobý termín přináší sazby nejnižší.

Vyplývá to z aktuálních statistik České národní banky. Podle nich byl v letos v červenci průměrný úrok hypoték s fixací nad 5 let 2,16 %. U ostatních fixací hypotéky se přitom průměrné sazby pohybovaly mezi 2,27 % a 2,37 %.

Pomohl všeobecný pokles úroků

Právě přelom let 2018 a 2019 byl pro hypotéky s dlouhou fixací zlomový. Stejně jako další úvěry na bydlení začaly výrazně zlevňovat a dokonce se dostaly níž než ostatní.

Například koncem minulého roku byly u hypoték s dlouhodobou fixací průměrné úroky až o 0,3 procentního bodu nižší než u tříletých fixací.

Data České národní banky ukazují, že už zhruba

rok a půl nabízí nejnižší úrok hypotéky s dlouhodobou fixací. Zdroj: Česká

národní banka

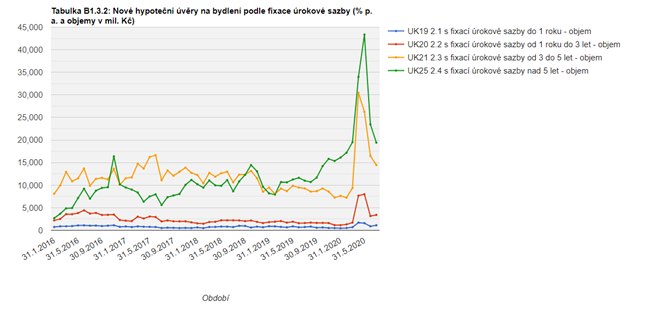

Dlouhé fixace využívá většina klientů

Právě nízké sazby u hypoték s fixací nad 5 let se výrazně projevily i v nárůstu poptávky. Ta stoupá už do roku 2018.

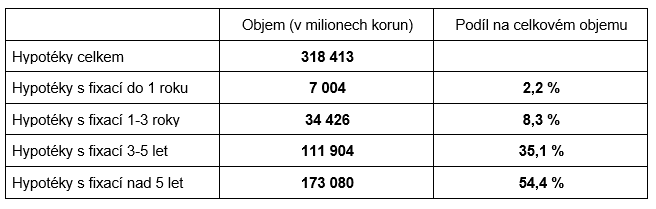

Zatímco v letech 2016 a 2017 tvořily úvěry na bydlení s dlouhodobou fixací „jen” zhruba třetinu všech hypoték, loni už překonaly 50 %. V současnosti je jejich podíl na trhu dokonce téměř 55 %.

Výhody? Nízký úrok i jistota

Zatímco půjčky na bydlení s dlouhodobou fixací svůj podíl na trhu posilují, zájem o všechny další typy hypoték naopak klesá. Od roku 2016 tak:

- hypotéky s fixací do 1 roku propadly ze 4,1 % na 2,2 %,

- hypotéky s fixací 1-3 roky propadly ze 14,4 % na 8,3%

- a hypotéky s fixací 3-5 let propadly ze 48,1 % na 35,1 %.

Obliba hypoték s dlouhodobou fixací přitom roste nejen kvůli nízkým úrokovým sazbám, ale také díky jistotě, kterou klientům přináší.

Úrok u nich totiž máte zafixovaný i na 10 let dopředu. Na řadu let tak máte jasně nastavenou výši splátek a víte, s jakými výdaji na hypotéku počítat.

Nejvyšší podíl na trhu mají hypotéky s

dlouhodobou fixací už od konce roku 2018. Zdroj: Česká národní banka

Dlouhým fixacím nahrává aktuální vývoj

Hypotékám s dlouhodobou fixací nahrává i současný vývoj trhu. Úroková sazba hypoték klesá téměř nepřetržitě už od začátku minulého roku a zároveň v poslední době začíná zlevňování přibrzďovat.

Dá se přitom čekat, že žádný velký pokles v nejbližší době nepřijde. Vzhledem k druhé vlně koronavirové epidemie hrozí naopak zdražování.

Nedá se totiž vyloučit, že vláda zavede podobná opatření jako v první polovině roku. Ta sice zastavila šíření epidemie, zároveň ale výrazně omezila provoz řady podniků. A některé firmy kvůli tomu dokonce ukončily svou činnost.

Opakování těchto opatření by tak mimo jiné znamenala růst nezaměstnanosti. A tím pádem i větší problémy se splácením hypoték.

Ochrana před hrozícím zdražením

Koncem října také vyprší odklad splátek spotřebitelských a hypotečních úvěrů, což zřejmě přinese také větší počet nesplácených půjček. I proto budou poskytovatelé opatrní a do dalšího velkého zlevňování se nepohrnou.

Mnohem pravděpodobnější je opětovný růst sazeb.

A také díky tomu jsou hypotéky s dlouhodobou fixací výhodnější než dřív. Dají vám totiž jistotu, že i když budou hypotéky zdražovat, vaše splátky neporostou.

Vyplatí se i při refinancování hypotéky

Zvolit delší dobu fixace se tak vyplatí i při refinancování hypotéky. Tím spíš, že u něj banky zpravidla nabízí nižší úroky než u nových hypoték.

Stačí jen vybrat správný úvěr. V tom vám pomůže hypoteční kalkulačka. Zadáte do ní potřebné parametry a za okamžik dostanete ty nejvýhodnější nabídky, které odpovídají vašim požadavkům. A navíc můžete vyhledávání omezit jen na refinancování.

Nezapomeňte přitom, že úrok je sice dobrý parametr pro základní orientaci, ale rozhodně není nejdůležitější. Mnohem větší pozornost musíte věnovat RPSN – tedy roční procentuální sazbě nákladů. Je v ní započítaný jak úrok, tak poplatky spojené s úvěrem. Přesně tak říká, o kolik půjčku přeplatíte.