Pozemky dvojnásobně zdražily. Podobně jsou na tom i byty a domy

Vysoká poptávka a omezená nabídka. Dva

faktory, které tlačí ceny nemovitostí do rekordních výšin. Podle aktuálních

výsledků HB Indexu rostly v letošním druhém čtvrtletí ceny pozemků, bytů i domů

nejvíc za posledních 10 let.

Nejvýraznější růst zaznamenaly pozemky.

Meziročně se jejich cena zvýšila o téměř 19 %.

Na pomyslném druhém místě jsou byty, jejichž cena rostla o téměř 15 %.

Rodinné domy pak zdražily o 13 %.

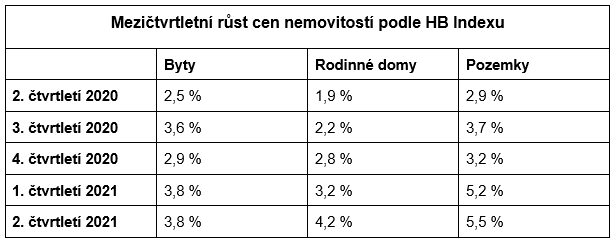

Růst cen výrazně zrychluje

Z mezičtvrtletního srovnání HB Indexu je navíc vidět, že růst cen nemovitostí v poslední době zrychluje.

Nejvíc se to projevuje u pozemků a rodinných domů.

Pozemky jsou 2× dražší než před 10 lety

Jak už jsme zmínili, největší růst cen je vidět u pozemků. Jejich cenovka se oproti roku 2010 víc než zdvojnásobila.

Může za to neuvěřitelná poptávka. Dalo by se říct, že lidé kupují úplně všechno, co je v nabídce. Spekulanti mají dokonce zájem i o pozemky, u kterých není schválený územní plán.

Lidé tedy častěji kupují i pozemky, které jsou dál od velkých měst. A velká poptávka je také po plochách vhodných pro stavbu chat a chalup.

Ceny bytů vzrostly o 84 %

Podobně rychle jako u pozemků rostou také ceny bytů. Jen za posledních 10 let poskočily o 84 %.

Ceny bytů se podstatně zvyšují ve všech krajích. Ve druhém letošním čtvrtletí ale nejvýrazněji zdražovaly v Moravskoslezském kraji, nejméně pak v Praze a Středočeském kraji.

Nejvíce opět rostly ceny v kategorii 2+1 a 2+kk. Tyto byty totiž můžete snadno pronajmout, a proto je o ně největší zájem.

Domy zdražují i kvůli vyšší ceně materiálu

Nejméně ze sledovaných druhů nemovitostí zdražily rodinné domy. Přesto je i u nich růst cen znatelný – za posledních 10 let se zvedly o téměř 66 %.

Ke zdražování v tomto segmentu kromě zmiňované nabídky a poptávky přispěly i ceny stavebních prací a materiálů. Ty totiž poslední dobou nadprůměrně rostou.

Mohou za to opatření kvůli covidu-19. Hlavně zavřené hranice a továrny, kvůli kterým se narušily pravidelné dodávky surovin.

Stavebního materiálu je proto nyní na trhu nedostatek. Týká se to hlavně:

- dřeva,

- plastů,

- kovů

- a izolačních materiálů.

Také u domů také platí, že mají kupci zájem je o vše, co se objeví mezi nabídkami. Lidé tedy kupují i rodinné domy před rekonstrukcí nebo nemovitosti, které jsou poměrně daleko od velkých měst.

ČR = evropská špička ve zdražování

Nemovitosti u nás zdražují velmi výrazně i v porovnání s trhy v ostatních státech Evropské unie. Podle údajů evropského statistického úřadu Eurostat byl v prvním letošním čtvrtletí růst cen bytů 4. nejrychlejší z unie.

Rychleji nemovitosti zdražovaly jen v:

- Litvě,

- Dánsku,

- Lucembursku.

Pokud bychom se ale nedívali jen na poslední dobu a hodnotili bychom vývoj od roku 2015, byl by růst cen bytů v České republice dokonce třetí nejvyšší.

Nemovitosti ale zdražují v téměř všech evropských státech. Nejpomalejší je z tohoto pohledu:

- Španělsko,

- Itálie

- a Rumunsko.

V těchto zemích rostou ceny jen zhruba o 1 %.

Výjimkou mezi státy Evropské unie je pak Kypr, kde domy a byty dokonce zlevnily.

Ceny dál porostou o víc než 10 %

Experti předpokládají, že se zmíněný vývoj v blízké budoucnosti nezmění. Předpovídají, že ceny budou dál stoupat o víc než 10 % za rok.

Může za to přetrvávající poptávka. Podle odborníků za ní stojí zejména ekonomická prosperita z druhé poloviny minulého desetiletí.

Problém je také v tom, že vysokou poptávku nedokáže dorovnat výstavba nových domů a bytů.

Vše brzdí pomalé povolovací procesy, ve kterých Česká republika patří mezi nejhorší v Evropské unii.

Změnit to má nedávno přijatý stavební zákon. Platit ale začne až za 2 roky.

Úrok u hypoték se přiblíží 3 %

Poptávku zároveň podporují i ceny hypoték, které byly na velmi nízké úrovni. To se ale od letošního února postupně mění.

Hypotéky už několik měsíců v řadě zdražují. Hlavně kvůli vytrvalému růstu sazeb na mezibankovních trzích, ke kterému se navíc nedávno přidalo zvyšování sazeb České národní banky.

Analytici proto odhadují, že úrok do konce letošního roku dosáhne 3% hranice. Nebo se jí alespoň výrazně přiblíží.

Pokud tedy v blízké budoucnosti plánujete koupi nemovitosti, na nic nečekejte. Ceny i nadále porostou a hypotéky nezůstanou příliš pozadu.

Stále ale můžete ušetřit alespoň výběrem té nejvýhodnější hypotéky na trhu. Pomůže vám s tím naše hypoteční kalkulačka. Vyzkoušejte ji a sami si ověřte, která nabídka se vám nejvíc vyplatí.