Víc než 71 miliard. Pojišťovny letos vybraly víc peněz než loni

Redaktor Banky.cz

Ani vládní opatření proti šíření koronaviru COVID-19

nezastavila obchody českých pojišťoven. Jen v prvním pololetí vybraly na

pojistném zhruba 71,3 miliardy korun. To je o 3,8 % více než za stejné období v

předchozím roce. Vyplývá to z aktuálních dat České asociace pojišťoven o

předepsaném pojistném.

Přestože čísla rostou, ve skutečnosti situace tak

optimistická není. Podrobnější pohled na výsledky totiž prozrazuje zpomalení

růstu oproti minulému roku.

„Meziročně předepsané pojistné narostlo o 2,6 miliardy korun. Jedná se o nižší hodnotu než za srovnatelné období o rok dříve, a to především zásluhou vývoje v neživotním pojištění. Tempo růstu tak ke konci letošního druhého čtvrtletí meziročně zpomalilo o 0,9 % a ve srovnání s první čtvrtinou roku dokonce o 1,8 %,“ shrnul výsledky analytik České asociace pojišťoven Jaroslav Urban.

Více rostlo neživotní pojištění. Životní pokulhává

Pojišťovnický trh letos táhlo hlavně neživotní pojištění, do kterého patří například:

Za první pololetí meziročně vzrostlo o 4,6 %.

Životní pojištění pak stouplo o 2,4 %. Rostly hlavně produkty životního pojištění s běžně placeným pojistným, které tvoří 90 % aktivních smluv. Objem pojistného u nich vzrostl o rovná 3 %. Produkty s jednorázově placeným pojistným naopak meziročně klesly hned o 16 %.

Tento trend potvrzuje také počet nově uzavřených smluv životního pojištění. Přestože jich na konci prvního letošního pololetí bylo víc než 5 milionů, jejich počet oproti loňsku mírně klesl. Přesně o 1,3 %.

V neživotním pojištění vede majetek a odpovědnost

V oblasti neživotního pojištění meziročně nejvíce rostlo pojištění odpovědnosti a majetku. A to o 9 %. Naopak nejmenší přírůstek zaznamenalo podnikatelské pojištění, které se posunulo jen o 4,8 %. Je ale potřeba poznamenat, že tento typ pojistky výrazně ovlivňují sezónní výkyvy.

Růst zaznamenaly také oblasti povinného ručení a havarijního pojištění. U prvního z nich stouplo předepsané pojistné o 6,9 % – z 12,8 miliardy korun na 13,7 miliardy. Podobné výsledky zaznamenalo také havarijní pojištění, kde pojistné vzrostlo z 11,1 miliardy korun na 11,9 miliard. Tedy o 6,7 %.

Růst pojistného je v obou oblastech daný mimo jiné větším počtem pojištěných aut. Zatímco počet u povinného ručení jich přibylo 2,5 %, u havarijního pojištění jejich množství poskočilo o 6,3 %.

Většina pojišťoven za první pololetí rostla

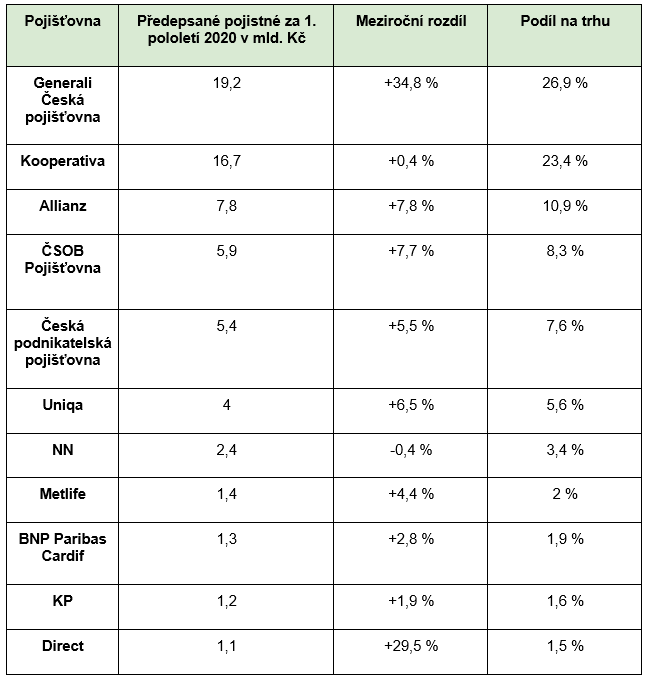

Celkový růst pojistného potvrzují také údaje jednotlivých pojišťoven. Většina z nich letos zaznamenala růst.

V procentuálním vyjádření přitom překvapivě nejvíc rostlo předepsané pojistné pojišťovně Halali, a to o 38 %. Je to ale dané nízkou výchozí pozicí. V absolutních číslech poskočila jen o 7 milionů korun.

Na pomyslném druhém místě je Generali Česká pojišťovna, které předepsané pojistné vzrostlo o 34,8 % na 19,2 miliardy korun. Právě tato společnost je na špici i z pohledu celkových objemů pojistného.

Třetí v procentuálním růstu je pak Direct pojišťovna, u které pojistné vzrostlo o 29,5 % na 1,1 miliardy korun.

První pololetí ovlivnily i povodně a vichřice

Podle statistiky České asociace pojišťoven řešili poskytovatelé v první polovině letošního roku celkem 138 tisíc pojistných událostí s celkovou škodou přes 5 miliard korun. To je zhruba podobná částka jako za stejné období loni. Nejvíc škod přitom způsobily povodně, vichřice a požáry.

Jen počet škod z povodní se meziročně zvýšil o 40 % a jejich výše se vyšplhala na 438 milionů korun. To je víc než dvakrát tolik co předchozí rok.

Z hlediska počtu škod ale povodně předstihly vichřice. Klienti pojišťoven kvůli nim přes 40 tisíc pojistných událostí a celková škoda přesáhla 1 miliardu korun.

Krupobití pak způsobilo 2,6 tisíc pojistných událostí a škodu za 240 milionů korun.

Nejničivější ze všech živlů však byly požáry. V porovnání s ostatními jich sice bylo méně, konkrétně 2,6 tisíce, ale celkové pojistné plnění se blížilo k hranici 1,1 miliardy korun.