Na co si dát pozor při koupi domu? 3 oblasti, na které se musíte zaměřit

Nákup domu je pro většinu lidí zásadní

investice, ke které se odhodlají jednou za život. Přesto při ní často dělají

zbytečné chyby, které je pak mohou stát statisíce korun navíc. Podívejte se

proto, na co si dát při koupi domu pozor.

Jakmile lidé najdou dům, který jim padne do oka, jsou k chybám náchylnější. Často se už vidí, jak se stěhují, a nechtějí čekání protahovat. Navíc se bojí, že se objeví rychlejší kupec.

Někteří majitelé a realitní kanceláře toho mohou využít a zatlačit na vás, abyste své rozhodování uspíšili. Snadno pak přehlédnete vady, které vám mohou klidné bydlení výrazně znepříjemnit.

Ať už je to věcné břemeno, které na domě vázne, netěsnící okna nebo třeba fakt, že nemovitost stojí v povodňové oblasti.

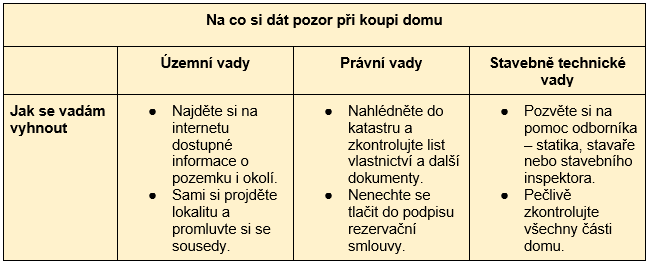

Pro zjednodušení můžeme tyto vady rozdělit do 3 oblastí:

- územní,

- právní

- a stavebně technické.

Na všechny skupiny se nyní podíváme podrobněji. A začneme územními vadami.

Na co si dát pozor při koupi domu? Začněte okolím

Na co si tedy dát pozor při koupi domu z hlediska území?

Prakticky na vše, co souvisí s danou lokalitou.

Pokud hledáte dům, ve kterém plánujete žít do konce života, musí být v jeho okolí všechno, co potřebujete. A naopak v něm nesmí být věci, které vám bydlení zkomplikují.

Ideální tedy je, když nedaleko od nového bydliště najdete například:

- obchod,

- restauraci,

- ordinace lékařů,

- školu,

- školku,

- dětské hřiště,

- sportoviště.

Naopak asi nechcete bydlet v blízkosti:

- kravína,

- lomu

- nebo například chemických závodů.

V podobných místech totiž musíte počítat nejen se zápachem a hlukem, ale také s velkým provozem. A neustálé přejíždění těžkých strojů se může časem projevit i na statice domu.

Ujistěte se, že poblíž domu není například kravín. Jinak musíte počítat s všudypřítomným zápachem.

A jak se podobným komplikacím vyhnout? Většinou stačí důkladná příprava. Zvládnete ji ve 2 krocích:

- Ještě před prohlídkou místo prozkoumejte na internetu. Zkuste zjistit, co o lokalitě píší jiní lidé a pomocí map se rozhlédněte po okolí. Také se podívejte do územního či regulačního plánu (pokud je k dispozici on-line, když ne požádejte o nahlédnutí do něj na obecním či městském úřadě). Zjistíte tak, jestli není v okolí plánovaná velká průmyslová či bytová zástavba. Zároveň si pomocí povodňové mapy ověřte, jestli není nemovitost v povodňové oblasti. Povodňovou mapu najdete na webu České asociace pojišťoven.

- Na prohlídku vyrazte s předstihem a místo si nejdřív projděte. Sami se tak seznámíte s okolím. Díky tomu si například ověříte, jaké jsou možnosti parkování.

Zároveň se poptejte sousedů, co jim v okolí vadí či chybí. Můžete tak zjistit, jestli není v zimě problém například s prohrnováním některých cest nebo jestli nebývá lokalita příliš obklopená uhelným dýmem.

Právní vady: nenechte se do ničeho tlačit

Na první pohled neviditelné problémy můžou být spojené i s vybraným domem. Zpravidla jsou to překážky právního charakteru a dokáží výrazně zkomplikovat (nebo zcela překazit) získání nemovitosti i následné bydlení.

Na co přesně si musíte dát při koupi domu pozor? Zejména:

- Jestli je prodejce domu opravdu vlastníkem.

- Zda s prodejem souhlasí oba partneři, pokud je dům ve společném jmění manželů.

- Jestli není na nemovitosti věcné břemeno, které by komplikovalo její užívání.

- Zda není na nemovitosti zástavní právo (často to bývá spojené například s hypotékou – jak takové situace řešit se dozvíte v článku Nákup a prodej nemovitosti s hypotékou).

- Jestli není na domu vázaná exekuce.

A jak takové informace zjistit? V první řadě vám pomůže list vlastnictví.

Výpis z něj získáte na katastrálním úřadě nebo na pobočkách CzechPointu. Většinu informací najdete i pomocí on–line náhledu do katastru nemovitostí.

V listu vlastnictví se dočtete například:

- kdo je vlastníkem (či spoluvlastníkem) nemovitosti,

- jaká je výměra a využití nemovitosti,

- zda jsou ve prospěch či neprospěch nemovitosti vedená nějaká věcná břemena,

- jestli je na nemovitosti zástavní právo,

- zda je na dům nařízená exekuce

- nebo informace, jak majitel nemovitost získal.

Máte tak jistotu, že jednáte opravdu s majitelem nemovitosti. Nebo že je stavba skutečně vedená jako trvale obyvatelný dům.

Pomocí on-line náhledu do katastru nemovitostí rychle získáte základní informace o nemovitosti.

Součástí listu vlastnictví je také nabývací titul, kolaudační rozhodnutí a související dokumentace. Nezapomeňte je také zkontrolovat a kolaudační rozhodnutí porovnejte se zápisem v katastru nemovitostí. Pokud narazíte na nesrovnalosti, je potřeba změny na katastru zapsat.

Kromě toho pamatujte ještě na jednu věc – nikdy se nenechte do ničeho tlačit. Když na vás majitel domu nebo realitní makléř naléhají, abyste co nejdřív podepsali rezervační smlouvu, zpozorněte. Může to znamenat, že je s nemovitostí něco v nepořádku.

Rezervační smlouvy navíc můžou obsahovat pokutu za odstoupení od koupě. A to i v hodnotě několika desítek tisíc korun. Pokud pak například nedostanete dostatečný hypoteční úvěr, může vás to vyjít velice draho. Proto si smlouvu nejdřív důkladně přečtěte a zkonzultujte ji s právním zástupcem.

A jestli chcete mít jistotu, že na hypotéku dosáhnete, vyzkoušejte předem naši hypoteční kalkulačku.

Pomocí hypoteční kalkulačky si předem ověříte, zda na potřebnou hypotéku dosáhnete a jaké získáte podmínky.

Při koupi domu dejte pozor i na plíseň či krovy

Posledním typem překážek, se kterými se můžete při nákupu domu setkat, jsou stavebně technické vady. Patří mezi ně případy, kdy například:

- zaznamenáte praskliny ve stěnách,

- na půdě objevíte trouchnivějící krovy

- nebo v sklepě najdete plíseň.

Ne všechny vady ale dokážete sami odhalit nebo odhadnout jejich závažnost. Proto s sebou na prohlídku domu vezměte odborníka. Například stavaře, statika nebo stavebního inspektora.

Snadno zjistí, jestli nebude při silnějších deštích voda prosakovat pod podlahy a do stěn nebo zda není například vadná vodoinstalace.

Vyhnete se tak nákladům na opravy. Anebo získáte argumenty pro vyjednávání o slevě.

Stejně tak se vyplatí předem zjistit, jaká je energetická náročnost domu nebo jestli má platné revize komínů, hromosvodů a elektroinstalace. Neváhejte přitom majitele požádat například o faktury za teplo nebo o zařízení chybějících kontrol.

Důležité je nic nepodcenit

Nyní už víte, na co všechno si dát pozor při koupi domu. A možná vás napadá, že vás podobné kroky budou stát spoustu času i peníze navíc.

Máte pravdu.

Nezapomínejte ale, že ve vybraném domě chcete žít do konce života. A pokud v něm máte být spokojení, nesmíte výběr podcenit.