Konec dlouhých fixací hypotéky? Banky u nich chtějí přitvrdit

Vyšší úrokové sazby nebo dokonce úplné

zrušení. I to hrozí dlouhým fixacím hypoték. Bankám se totiž nelíbí nárůst

předčasně splacených a refinancovaných úvěrů z posledních let. Stěžují si, že

na tom každoročně prodělávají i stovky milionů korun. A právě dlouhé fixace

hypoték jsou pro ně nejrizikovější.

Aktuálně je situace taková, že si banky smí za

předčasné splacení hypotéky účtovat jen nezbytně nutné výdaje spojené s

ukončením úvěru. Tedy zejména administrativní náklady.

Poplatky za předčasné ukončení úvěru tak obvykle dosahují jen několika set korun.

Platí to alespoň pro všechny půjčky uzavřené nebo refinancované od prosince 2016. Tehdy totiž vstoupila v platnost novela zákona o spotřebitelském úvěru, která poplatky za předčasné splacení úvěru omezila právě na nezbytné náklady.

Následně tyto náklady ještě zpřesnila Česká národní banka. Ve svém prohlášení určila, že do nich patří hlavně administrativní náklady poskytovatele.

Ještě před novelou si přitom banky za předčasné splacení hypotečního úvěru účtovaly i statisíce korun.

Banky musí splácet dál

Poskytovatelé však s pokyny České národní banky nesouhlasí. Tvrdí, že jejich skutečné náklady na předčasné ukončení hypotéky jsou mnohem vyšší.

Někteří dokonce odmítli stanovisko centrální banky respektovat a dál klientům účtují poplatky ve výši mnoha desítek tisíc.

Většina bank ovšem současné pokyny dodržuje. Přestože zároveň usiluje o jejich změnu.

Poskytovatelé si totiž peníze na zajištění hypotéky sami půjčují. Při předčasném splacení úvěru tak nejen přijdou o očekávaný výnos, ale zároveň musí řešit, jak s penězi naložit.

Pokud je vrátí původnímu poskytovateli, musí počítat s poplatky za předčasné splacení. A když si je nechají, musí částku dál splácet. Včetně úroků a dalších nákladů.

Problém: větší zájem o refinancování

Zástupci některých bank tvrdí, že kvůli tomu každoročně ztratí i stovky milionů korun. V součtu všech poskytovatelů může tato suma přesáhnout miliardu korun.

Může za to hlavně rostoucí zájem o refinancování hypotéky. Předčasné splacení úvěru je totiž jeho základním krokem.

Banky proto usilují o změnu zákona o spotřebitelském úvěru. Chtějí, aby lépe definoval, co všechno si můžou do poplatků za předčasné splacení naúčtovat. A aby jim poplatky pokryly skutečnou ztrátu spojenou s předčasným doplacením úvěru.

Banky chtějí zvýšit úroky

S další novelizací zákona o spotřebitelském úvěru souhlasí i někteří poslanci. A chtějí, aby zákon jasně definoval, kolik si mohou banky účtovat nebo jakých úkonů se poplatky týkají.

Pokud se to nepodaří jsou banky připravené zpřísnit své podmínky. Týká se to hlavně zvýšení úrokových sazeb u delších fixací. Právě ty jsou v posledních letech mezi klienty nejoblíbenější – a pro banky nejrizikovější.

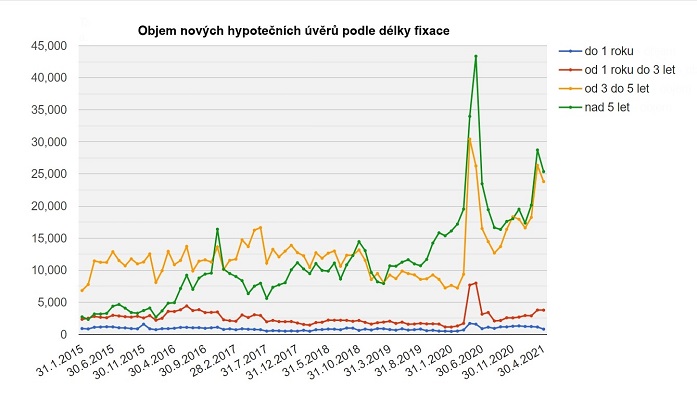

Hypotéky s fixací nad 5 let jsou mezi klienty

nejoblíbenější už od roku 2018. Naopak nejméně lidé vyhledávají fixace do 3

let. Zdroj: ČNB

Výhodnost dlouhých fixací klesne

Někteří poskytovatelé se už nyní snaží se klienty motivovat, aby vyhledávali spíš kratší fixace hypotéky. Nabízejí u nich proto výhodnější úroky.

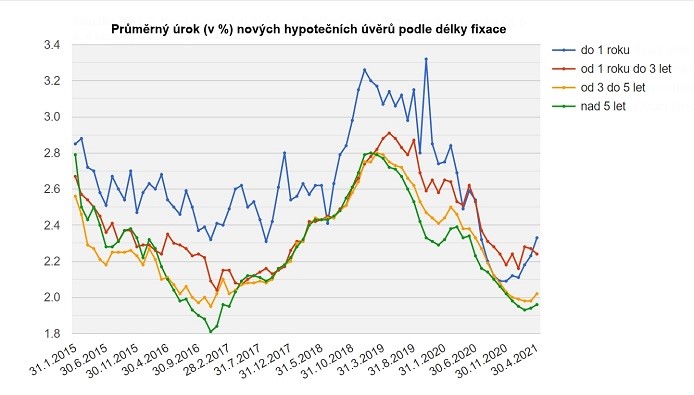

Přesto zůstávají fixace nad 5 let nejlevnější. Dokazují to statistiky České národní banky, podle kterých byl v dubnu průměrný úrok u fixací nad 5 let 1,96 %.

Na druhém místě byly fixace od 3 do 5 let. U nich už ale průměrná úroková sazba překročila 2 % – vyšplhala na 2,02 %.

Hypotéky s fixací nad 5 let nabízí

nejvýhodnější úroky už od února 2019. Dá se ale čekat, že se to v blízké době

změní. Zdroj: ČNB

Banky ovšem naznačují, že u dlouhodobých fixací brzy přitvrdí a úroky zvýší. Dá se tedy čekat, že výhodnost takových fixací postupně klesne.

Pokud tedy o půjčce na bydlení s dlouhou fixací uvažujete, raději příliš neváhejte. A pomocí hypoteční kalkulačky si včas vyberte ten nejvýhodnější úvěr.

Hrozí i plošné zdražení

Poskytovatelé jsou navíc připravení přitvrdit ještě víc. Pokud se nepodaří vyjednat úpravu současných podmínek pro předčasné splacení hypotéky, jsou ve hře 3 varianty, jak budou banky postupovat.

- Zdraží veškeré hypoteční úvěry. Zvýšením sazeb kompenzují výdaje, které jim mohou vzniknout v případě předčasného splacení úvěru. Případné náklady spojené právě s předčasným splacením se tak dotknou všech klientů.

- Dlouhodobé fixace zcela vyřadí z nabídky. Sníží tak riziko, že klient úvěr splatí ještě před uplynutím fixačního období.

- Zruší u hypoték pevné sazby a nahradí je plovoucími, které kopírují základní úrokové sazby centrální banky. Tyto sazby se tedy průběžně mění. A spolu s nimi i výše splátky.

Tyto varianty ale zatím představují jen krajní řešení. Pokud se situace nevyhrotí, dá se čekat, že k nim banky nepřistoupí.

Na rozdíl od zvyšování úrokových sazeb u dlouhodobých fixací, které se začíná projevovat už nyní.