Ruské sankce a banky Sberbank, Expo bank - co to znamená pro vaše osobní finance?

Sberbank CZ nebyla špatná, ale byla ruská. Banku, která má za konečného vlastníka ruský stát, doslova rozebrali její klienti nespokojení s postupem Ruska při invazi na Ukrajinu. Sberbank zavřela pobočky, zastavila internetové bankovnictví a znemožnila i všechny transakce klientů platebními kartami.

Aktuálně: GSFT po pádu Sberbank CZ získal zpět 99 % vyplacených vkladů

ČNB již o víkendu zahájila kroky směřující k odejmutí bankovní licence Sberbank CZ, a.s. Úspory do limitu 2 499 500 Kč klientům nahradí Fond pojištění vkladů. Výplatu provede Komerční banka, a.s. Jaké situace mohou nastat z pohledu bankovního klienta?

A co ostatní banky v ČR - je bezpečné u nich ukládat peníze?

Nepředpokládaná pozemní válka Ruska proti Ukrajině se bleskově propsala do peněženek českých občanů. Jsme portál o bankách a bankovních produktech. Proto jsme se podívali na možné dopady současné situace s ruskými bankami do českého bankovního systému a vašich osobních financí.

Ruské banky v Česku - Sberbank, Expobank, možná i Revolut

K datu invaze Ruska na Ukrajinu 24.2.2022 jsme měli v Česku máme dvě menší banky, které obratem zažily horší časy v důsledku geopolitické situace. Část klientů ihned projevila nesouhlas s agresivním postupem Ruska vůči Ukrajině rušením účtů a výběrem vkladů. Od obyčejných lidí, přes společnosti jako ABRA Software, CATEGORY, či Advokátní kancelář Toman & Partneři, až např. po kraje Vysočina a Jihomoravský. I společnosti zabývající se finančním poradenstvím jako Partners, či Měšec se nechaly slyšet, že produkty „ruských“ bank nebudou nyní zprostředkovávat. I náš portál Banky.cz produkty Sberbank delistoval zrušením jejich finančních parametrů v porovnávačích.

Další část klientů se nyní obávala, že by se nemuseli dostat ke svým penězům. Internetbanking Sberbank i Expobank prakticky hned začal pod náporem požadavků vypadávat. Pobočky Sberbank byly uzavřeny a limit pro karetní transakce tato banka dočasně snížila na 10 000 Kč, pak 1 000 Kč. Pojďme se tedy podívat na detaily ruských bank působících v Česku.

Bleskový konec Sberbanky

Větší z ruských bank, Sberbank CZ, se v pátek 25.2.2022 rozhodla dočasně uzavřít pobočky, prý kvůli ochraně vlastních zaměstnanců před agresivitou klientů. Ti byli natolik „neslušní“, že si s nimi neporadila běžná bankovní ochranka, ale musela být přivolána i policie. Přitom pro tuzemskou Sberbank pracují v naprosté většině běžní Češi, které nelze z čehokoliv vinit. Sberbank je v Česku středně velkou bankou, na začátku roku 2022 se 120 000 klienty, 25 pobočkami, 45 bankomaty a 27 vkladomaty.

Lidé i firmy u české Sberbank hromadně ruší účty a vybírají peníze z bankomatů. V některých bankomatech Sberbank pod velkým náporem výběrů dokonce hotovost došla, což klienty dále znervóznělo. Klienti jakoby zapomněli, že vybírat nemusí jen z bankomatu své banky, ale mají k dispozici všechny bankovní bankomaty v ČR. O poplatek za výběr z cizího bankomatu klientům jít nemusí – Expobank i Sberbank mají výběry ze všech bankomatů v ČR zdarma.

Bankéři měli perný víkend. Dozorující Česká národní banka zasedla v neděli 27.2.2022 a pozastavila činnost Sberbank opatřením - zakázala poskytovat úvěry, přijímat vklady a prodávat či zastavovat aktiva banky. Zákonem požadované oznámení o neschopnosti Sberbank CZ, a.s. dostát závazkům bylo doručeno Garančnímu systému finančního trhu hned 28.2.2022.

Nyní je tedy o výplatě náhrad vkladů Sberbank jasno:

- Náhrady vkladů budou vypláceny do výše 2 499 500 Kč (přesný ekvivalent 100 000 EUR dle kurzu 24,995 Kč/EUR. Jde o součet vkladů jednoho klienta (rodné číslo, IČ).

- Výplata bude zahájena 9.3.2022 prostřednictvím vybraných poboček Komerční banky, a.s. uvedených v seznamu FPV. Výplata vkladů občanů bude probíhat po dobu 3 let, tedy do 10.3.2025.

- Fyzické osoby s "dočasně vysokými zůstatky" u Sberbank mohou za určitých podmínek získat náhradu vkladu až do výše 4 999 000 Kč. Jde například o vyplacení dědictví, pojistných plnění, penzijních spoření, nebo také o peníze získané z prodeje nemovitosti.

V informovaných bankovních kruzích se proslýchá, že k pádu Sberbanky výrazně pomohla i její mateřská společnost. V rámci předpokládané blokace ruských aktivit v Evropě měla ruská Sberbank Rossii provést stažení svých vkladů u dceřiných společností. Je-li tomu skutečně tak, pak fronty drobných klientů před pobočkami jen zakryly pravé důvody krachu Sberbank CZ. Naše původní očekávání naopak bylo, že mateřská Sberbank Rossii díky své kapitálové síle dokáže podpořit Sberbank CZ při hromadném úprku klientů z geopolitických či etických důvodů.

V redakci Banky.cz musíme zachovat nezávislost, přesto si troufnu tvrdit, že reakce klientů v podobě odchodu od Sberbank je na místě (samozřejmě bez ataků na její zaměstnance). Sberbank je totiž většinově vlastněná přímo ruským státem. Jen je potřeba zachovat chladnou hlavu. Banka funguje podle české legislativy, získala bankovní licenci ČNB a spadá pod její dohled. A všechna čest, ČNB zde odvádí profesionální práci.

Tématem výplaty náhrad pojištěných vkladů a stavu českých bank se detailněji zabýváme v novějším článku Výplata klientů Sberbank CZ a aktuálně nejlepší české banky

Expobanka snad zachráněna?

Menší bankou s ruským vlastníkem je Expobank CZ. Provoz této české banky řídí na rozdíl od Sberbanky český management a pracují v ní převážně čeští zaměstnanci. Expobanka v posledních letech viditelně zkonsolidovala své produkty a nedávno se pustila i do aktivní strategie v oblasti půjček občanům nebo podpory svobodných povolání.

Banka tak má dnes tu nálepku, že je vlastněná ruským investorem - fyzickou osobou. EXPO Bank je jinak opravdu malou českou bankou s bilancí 15 miliard, s jedinou pobočkou v Praze a 200 zaměstnanci. Počty klientů banka nezveřejňuje, ale vzhledem k velké koncentraci na firemní klientelu lze očekávat, že jich bude jen několik tisíc.

Banka také 28.2.2022 večer vydala prohlášení, kde se distancuje od konfliktu na Ukrajině a uvádí, že pevně věří, že se situaci podaří řešit mírovou cestou. Podle svého mluvčího Jakuba Švestky Expobank CZ i v posledních dnech fungovala jako obvykle.

10.3.2022: Mimořádná aktualizace: Expobank CZ, česká banka ovládaná ruským ekonomem Igorem Kimem oznámila dohodu o prodeji 100 % akcií Expobank CZ konsorciu složeném z lotyšské Signet Bank AS a amerických investorů. Uskutečnění transakce je podmíněno souhlasem České národní banky, která již byla oficiálně informována. Expobank CZ realizací transakce přestane mít ruské akcionáře.

A co jiné banky s vazbou na Rusko, například Revolut?

Situace kolem sankcí EU a USA je stále nejasná. Takže v tuto chvíli neumíme s určitostí říct, jestli se sankce nebudou vztahovat třeba i na Revolut Bank, kterou využívá asi 320 000 Čechů? Revolut je fintech banka v mobilu, která působí pod litevskou bankovní licencí díky přenosu na český trh v rámci Evropské unie. Ale zakladatelé Revolutu mají původ v Rusku. Zakladatelem této fintech banky a rovněž její CEO je Nikolaj Nikolajevič Storonskij, který sice působí z Londýna, ale svůj původ nezapře. Jeho otec Nikolaj Mironovič Storonskij je zástupcem ředitele ruské státní společnosti Gasprom. Revolut limited jinak ale má od roku 2015 Londýnské sídlo a celkově obsluhuje na 30 milionů klientů po celém světě. Revolut ale zisky nevykazuje a nehrozí tedy, že by jimi mohla být financována ruská agrese. Tak snad mají klienti Revolutu zatím klid?

Historicky na českém trhu působily i další banky s ruským kapitálem. Například v roce 2016 ukončila svoji činnost Evropsko Ruská Banka. Konec působení ERB na českém trhu přišel Fond pojištění vkladů na 3,5 miliardy Kč na náhradách vyplacených bývalým klientům.

A co ostatní české banky - máme se obávat krachu?

Panika mezi bankovními klienty nabrala netušených rozměrů. Objevily se zaručené zprávy, kolik dalších českých bank má ruské akcionáře či angažmá. Začaly kolovat informace, že krach čeká i ErsteBank (Českou spořitelnu), Raiffeisenbank, nebo Unicreditbank. Skutečnost je taková, že žádná z uvedených velkých bank ruské akcionáře nemá. Rusko bylo v minulosti lákavým trhem s dobrými výdělky. Takže bankovní skupiny v něm určité aktivity měly. Nicméně skupina Erste již informuje, že nemá důvod vytvářet kvůli Rusku opravné položky. Angažmá Raiffeisen je v úrovni dvojnásobku ročního zisku - přitom nejde o naši českou Raiffeisebank, ale o RB International. A nakonec Unicredit se údajně od anexe Krymu angažovanost vůči ruským dlužníkům snížila. Opět jde nadnárodní strukturu této banky, nikoliv o naši UniCredit Bank Czech Republic and Slovakia, a.s.

Informace o možném krachu dalších bank vyvrací i regulátor trhu Česká národní banka.

Centrální banka v souvislosti se situací ve Sberbank vydává 28.2.2022 ujištění, že se jedná o izolovaný problém jedné banky způsobený geopolitickými faktory. Tuzemské banky jsou vybaveny dostatečným kapitálem, mají vysokou úroveň likvidity a financují dominantně českou ekonomiku. Všechny významné subjekty na bankovním trhu jsou rovněž součástí renomovaných finančních skupin v Evropské unii a jsou předmětem i dohledu Evropské centrální banky.

Vklady u všech českých bank a záložen jsou pojištěny stejně jako u ostatních bank na evropském trhu. Vzhledem k malému počtu klientů Sberbank se ani jejím rychlým odchodem z českého trhu v podstatě nic nestane.

V jaké situaci s ruskou bankou se dnes může český občan nacházet a jak ji řešit?

Mám u Sberbank, Expobank, nebo Revolut účet

Jak Sberbank, tak Expobank nabízejí klientům v ČR několik typů bankovních účtů. Jde zejména o:

Vklady na účtech jsou u českých (a evropských) bank pojištěny do 100 000 euro, resp. jejich ekvivalentu v českých korunách (cca 2,5 mil. korun). Pravidlo je nastaveno tak, že pojištěn je v každé bance celkový zůstatek vkladů jednoho klienta.

Proto pokud máte v některé z bank více než 2,5 milionu korun, rozhodně byste měli své peníze rozdělit mezi více bank, nebo více rodných čísel – a to i bez současné krize.

Pokud by Sberbank, Expobank, či jiná malá banka zkrachovaly nebo rychle odešly z českého trhu, malých klientů, kteří zde mají vklady, se to nijak nedotkne. Pojištění se totiž vyplácí z nezávislého garančního Fondu pojištění vkladů. Do něj pravidelně přispívají všechny banky českého trhu. Pojištěná je vždy jistina vkladu i naběhlé úroky, a to až do data odebrání licence. Postačí tak, když si pro jistotu občas uděláte výpis svého zůstatku na účtu.

Používám platební kartu Sberbank, Expobank, nebo Revolut

Platební karty licencovaných bank budou vždy normálně fungovat u všech obchodníků a ve všech bankomatech. Platební karty Sberbank nyní již nejsou v provozu vůbec. Sberbank nejdříve omezila transakce na 10 000 Kč, o víkendu na 1 000 Kč/den/kartu a pak již musela podle opatření ČNB přestat poskytovat služby. Sberbance tedy nyní nefunguje internet banking, karty a neměla by přijmout ani odeslat platbu. Nezbývá vám tedy než zvolit jinou banku.

Debetní platební karty jsou vždy vázány k běžnému účtu. Při výběru nového běžného účtu u jiné banky si můžete snadno zkontrolovat výši poplatků pro výběr z bankomatu. Obecně lze říct, že asi polovina bank si dnes již neúčtuje poplatky za výběr z cizího bankomatu v ČR. Pak je snadné si kdykoliv a kdekoliv vybrat hotovost, a to i ve vyšších částkách. Váznout nebude ani nákup na internetu. Samozřejmě vždy podle toho, jaké limity výběru nebo online plateb jste si nastavili. Nicméně limit pro výběr z bankomatu nebo platby si snadno zvýšíte v internetovém bankovnictví.

Mám u málo důvěryhodné banky termínovaný vklad

V případě termínovaného vkladu je situace stejná jako u ostatních účtů. Do 100 000 euro jsou pojištěny - a s výplatami rozhodně nebude problém, protože výše uvedené banky si dokázaly získat jen minimální podíl klientů (mizivé procento z celého trhu). Výplata vkladů ze Sberbank bude probíhat prostřednictvím poboček Komerční banky od 9.3.2022 do 10.3.2025.

Sberbank již ukončila služby, takže můžete jen vyčkat na náhradu z pojištění vkladů a můžete si vybrat jinou banku pro nový termínovaný vklad. Využijte komfortně náš přehled a porovnání termínovaných vkladů všech bank a záložen v ČR.

Pokud budete mít kdykoliv pochybnosti o své bance, není nutné pojištěné vklady vypovídat a platit za předčasné výpovědi nasmlouvané sankce. Penězům v termínovaných vkladech opravdu nic nehrozí – a pojištění se vztahuje i na úroky. Problémy by nastal jen v momentě, kdy byste na termínovaných vkladech měli u jedné banky a na jedno jméno více než 2 500 000 Kč. V takovém případě doporučujeme vklad nad tuto částku zrušit a převést jinam, obětovat i sankční poplatek.

Mám u méně důvěryhodné banky půjčku, či hypotéku

Jestliže máte dnes u Sberbanky jakýkoliv úvěr, rozhodně se netěšte na to, že byste jej mohli přestat splácet. Půjčka se nezruší ani krachem banky. Pokud to bude možné, splátky posílejte i nadále tak, jako tomu bylo doposud. V případě pozastavené činnosti banky (Sberbank k 28.2.2022) vám pravděpodobně přijde splátka půjčky zpět jako nepřijatá. Vy tak alespoň budete mít doklad, že jste splátku provést chtěli.

Pokud dojde k zastavení činnosti některé z banky, na scénu nastoupí likvidátor, nebo insolvenční správce. Tomu budete posílat splátky půjčky až do doby, než dluh buď doplatíte, nebo než bude váš úvěr prodán nové bance. Pokud k prodeji dojde, stanete se (i nedobrovolně) klientem jiné banky – nicméně budete moci půjčku refinancovat, pokud byste přece jen chtěli jinam. Stejně probíhal například i odchod ING Bank nebo Wüstenrot z českého trhu – jen se vynechal mezikrok insolvenčního správce, neboť okamžitě došlo k prodeji.

Takže, stejně jako u končících ING Bank nebo Wüstenrot, při odchodu Sberbank zůstanou po celou dobu trvání půjčky pravidla nastavena tak, jak je máte ve smlouvě sjednané teď. Teprve s případným koncem fixace u hypotéky může nastat změna – zejména v úrokové míře. Ale to se týká všech hypoték.

Refinancování půjčky či konsolidace více půjček může být dobrou volbou pro váš morální a duševní klid! Nechcete zřejmě aby z vámi placených úroků byla konečným příjemcem zisků banky financována agrese? Chcete mít jistotu, že se nebudete přetahovat se správcem zkrachovalé banky o úroky? O refinancování půjčky lze dnes zažádat i on-line. Nové bance sdělíte potřebné údaje, odešlete doklady a ona již s vašim souhlasem nahlédne do registrů a ověří vaši bonitu. Můžete se rovnou inspirovat konkrétními možnostmi a sazbami refinancování v našem přehledu a porovnání podmínek půjček.

Oproti tomu dřívější refinancování hypotéky nelze dnes doporučit hlavně kvůli rostoucím úrokovým sazbám. Praktické bude, když budete hypotéku splácet podle původního splátkového kalendáře a snad se do skončení vaší fixace finanční trhy uklidní.

Aktualizace 2.3.2022: Sberbank již zprovoznila nový systém splácení úvěrů a vybízí klienty, aby je splátky půjček a hypoték hradili na následující čísla účtů (zdroj: refinancování hypotéky)

Mám u Sberbank nebo Expobank pojištění

Bankopojištění je stále více se rozvíjejícím fenoménem, a tak se nelze divit, že jej najdeme například i u Sberbank. Pokud tu pojištěni jste (schopnost splácet, nemovitost nebo domácnost), smlouva zůstane aktivní i poté, co by banka případně odešla z českého trhu. V první fázi se dostane do kompetence insolvenčního správce, v té další pak přejde k novému subjektu, který si smlouvu odkoupí. Rozhodně se nic neruší a o zaplacené/předplacené pojištění nepřicházíte.

Mám u Sberbank nebo Expobank investice

V případě investic už je situace o něco složitější. Sice i ony budou součástí celého souboru finančních produktů, jejichž správu převezme insolvenční správce – a budou nabídnuty ostatním bankám a finančním domům k převzetí. Ale pokud by se během těchto převodů vyvíjela situace na trhu investic nedobře, není pokles jejich hodnoty jakkoliv pojištěn.

Jenže pozor, to platí i u investic, které si sjednáváte u všech ostatních bank. To, že investujete do podílových fondů přes banku, ještě neznamená, že jde o (ze zákona) pojištěné produkty! Dluhopisy, akcie, kryptoměny, ETF a další možnosti investování jsou rizikové i v případě, že smlouvu uzavíráte s bankou! Investice nakoupené přes Sberbank by měly být vedeny na vašem účtu, který s krachem banky bude jen převeden pod jiného zprostředkovatele investic. Co se týká investic u jiných bank (včetně Expobank), raději překontrolujte jestli je konečný účet investic veden přímo na vaše jméno, případně u jaké burzy, depozitáře? Předejdete tím zbytečným stresům v případě nenadálé události.

Mám u Sberbank bezpečnostní schránku

Obsah bezpečnostní schránky v bance není pojištěn ze zákonného pojištění vkladů. Nejedná se totiž o vklad, ale o pronájem zabezpečeného prostoru, v němž si můžete uložit, cokoliv chcete (až na pár výjimek stanovených smlouvou). Jestli v ní máte cennosti, dokumenty, peníze, umělecká díla nebo doklady, to banka nikdy neví.

Schránka se nestává ani součástí likvidace či konkurzního řízení. Je to pronajaté místo. Proto pokud by banka skončila, insolvenční správce vám vypoví pronájem schránky a vyzve vás, abyste si její obsah vyzvedli. Vyzvednutí vám samozřejmě musí fyzicky umožnit, a to ve stejném režimu, který je dohodnut ve smlouvě (soukromí atd.). Může se stát, že do doby, než insolvenční správce sepíše veškerá aktiva a pasiva banky, nebude přístup ke schránce (dočasně) možný.

Ještě je nutné vědět, co platí i u ostatních schránek ostatních bank: banka většinou neodpovídá za poškození uložených věcí. Jde zejména o poškození způsobené nevhodným prostředím. Některá umělecká díla například vyžadují pobyt ve speciálním prostředí, aby se neničila. Ale banka neví, co do schránky vkládáte, a tak ani nemůže zajistit správné „klima“. Do bezpečnostních schránek bank patří jen věci, které se mohou uchovávat v běžném prostředí.

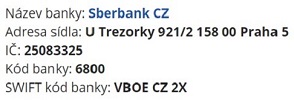

Jak poznám že je účet vedený u Sberbank CZ? Je to jednoduché - podle kódu banky. Zpozorněte, když vidíte kód banky 6800! Číslo účtu na který nemá smysl platit pak bude například 123-456789/6800.

Příchozí platba na účet do Sberbank CZ - jak to nyní (ne)funguje?

Opatření uložená Českou národní bankou od 28.2.2022 zakazují Sberbank přijímat platby. Příchozí platba na váš účet u Sberbank tedy bude bankou odmítnuta a bude vrácena odesílateli. To platí pro výplaty, úhrady vašich odběratelů, i jiné příchozí platby. Prosím kontaktujte tedy vždy odesílatele platby a dohodněte se na odeslání na váš účet u jiné banky.

Paradoxem je, že Sberbank v důsledku tohoto opatření zřejmě odmítne i vaše splátky úvěrů či hypoték, pokud jste je hradili inkasem z vašeho běžného účtu. Tady ale platí, že dlužník z půjčky není v prodlení, pokud nedokáže splátku věřiteli doručit. Musíte tedy vyčkat na sdělení Sberbank CZ, na jaký účet máte splátky půjček hradit. Výše v sekci ohledně půjček naleznete vyjádření Sberbank CZ ke způsobu platby splátek půjček a hypoték. Pokud neplatíte ihned, peníze si pro jistotu odkládejte bokem, aby vás po několika měsících součet splátek nepřekvapil!

Co když potřebuji zaplatit z mého účtu u Sberbank

Opatření přijatá ČNB překvapivě nezakazují Sberbank provádět odchozí platby pro své klienty. Ale je málo pravděpodobné, že by banka měla prostředky na clearingovém účtu. Navíc jsme v situaci, že jsou pobočky Sberbank uzavřené a internetové bankovnictví nefunguje, takže ani technicky nemáte jak nový příkaz k úhradě bance zadat.

U nových plateb vám tedy nezbývá, než je realizovat ze svého účtu u jiné banky, nebo poštovní poukázkou A z pobočky České pošty. U dříve zadaných plateb raději ověřte u příjemce zda mu úhrada nebyla doručena? Potom by přísně formálně měl následovat váš pokyn Sberbank ke zrušení neprovedené platby. Jen tak se zajistíte proti případnému provedení platby dvakrát.

Geopolitická krize se rychle stala i krizí bankovní

Nepředpokládaná pozemní válka Ruska proti Ukrajině se mimo jiných důsledků jistě propíše do peněženek Evropanů. Očekává se růst cen potravin díky nemožnosti využívat ukrajinskou obilnici Evropy. Nebo růst ceny oceli, možná stavebních a dalších prací díky nedostatku ukrajinských dělníků, což může vést až ke krachu výrobních firem. Na celé situaci zřejmě vydělají USA, které budou moci do Evropy vyvážet rekordní množství plynu za vyšší cenu.

Jsme ale bankovní portál, tak musíme okomentovat tu "bankovní smrt v přímém přenosu" a to jen za prodloužený víkend. Bankovní dohled Evropské unie rozhodl o moratoriu na rakouskou Sberbank Europe AG a jejími filiálkami na Balkáně a ve střední Evropě. Evropská univerzální banka se 185 pobočkami a téměř 4 tisíci zaměstnanci je paralyzovaná během 3 dní. Okamžitě se přidává národní regulátor ČNB, když Jiří Rusnok guvernér www.sberbank.cz/cs-cz/novinky/informace-pro-klienty-ohledne-splaceni-uveru v prohlášení 28.2.2022 komentuje: "Likviditní krize Sberbank CZ byla způsobena externím, geopolitickým vývojem. Jedná se tak o izolovaný a specifický problém banky". Podle něj český bankovní systém zůstává jedním z nejrobustnějších a nejstabilnějších v Evropě. Budiž nám ale ponaučením, že takový útok klientů by zřejmě neustála žádná banka.

V Česku pak můžeme jen sčítat rozměr tohoto bankovního průšvihu: Sberbank CZ měla zhruba 70 miliard vkladů a pojištěných je 28,5 miliard (přibližně 110 tisíc klientů po 2,5 mil.Kč). Fond pojištění vkladů disponuje aktuálně 35 miliardami. Takže pro dnešek jsme to ustáli...

Evropský distanc vůči Rusku nabírá na intenzitě

Šéfové unijních států důrazně odsoudili čtvrteční útok Ruska na Ukrajinu. Evropské země po malém přešlapování schválili sankce proti ruskému režimu Vladimíra Putina.

Cílem připravovaných sankcí mají být sektory energetiky, dopravy, i mezinárodní obchod. Poslanci Evropského parlamentu se na prvním jednání nedokázali rychle shodnout, jestli Rusku zakáží využívat mezinárodní platební systém SWIFT. Po dvou dnech jednání přistoupili k mírnější variantě odpojení vybraných ruských bank ze systému SWIFT. Evropa si od toho slibuje omezení ruské schopnosti operovat globálně. Ale zároveň nechává otevřená zadní vrátka dodávkám ruské ropy a plynu, včetně rychlého finančního vypořádání transakcí. Zatímco od plateb dolarových byly ruské instituce odstřiženy ihned a plošně. Blokace plateb v eurech, jenech nebo librách zřejmě nahrají čínskému jüanu, který může začít hodně posilovat.

Peníze podmiňují obchod. S cílem izolace ruského režimu jsou tedy ve hře různé sankce vůči ruským bankám. Jako jejich možné cíle byly označeny zejména velké ruské banky Gazprom bank, Sberbank, VEB, nebo VTB. Úřady také sestavily sankční seznam podniků a jmen.

Účinnost sankcí dnes nikdo přesně neodhadne, ale předpokládá se, že zhroucení ruského rublu, nebo i omezení dispozice s majetkem ruských oligarchů by mělo vést k racionální debatě i v Rusku.

Mohou se oligarchové vyhnout sankcím třeba díky kryptoměnám?

Subjektem amerických či evropských sankcí budou ruské firmy i fyzické osoby. V souvislosti s již zmíněnou Revolut bankou se nabízí otázka - co je v dnešním globálním světě ruské, litevské či britské? Poškodil by zákaz Revolutu více ruské zakladatele, nebo americké fondy investující do tohoto fintech startupu?

Podobně lze rozvíjet úvahu nad sankcemi proti ruským elitním rodinám a jejich možnou efektivitou. Není žádným tajemstvím, že majetní Rusové desetiletí využívají zavedené struktury na Maltě, Kypru, či Holandsku. V posledních letech se již všechny tyto země sladily s legislativou Evropské unie a sledují takzvaného ultimátního vlastníka společnosti.

Možná i proto se rozjel boom kryptoměn, které nabízí možnost vyvázání se z klasických regulovaných měnových systémů? Kryptoměny ze své podstaty digitálního aktiva nabízí zachování anonymity skutečného vlastníka krypto peněz přes potenciálně nekonečný počet kryptopeněženek. Digitální měny díky efektivnímu trhu již dnes umožňují anonymně platit za nákup prakticky jakéhokoliv zboží či služby. Celá evidenci transakcí se odehrává v decentralizovaném blockchainu, tedy ani zde není možná identifikace osoby za tou - kterou kryptopeněženkou. Celý problém s domnělou anonymitou kryptoměn nastává při směně z/na Fiat měny! Bankovní účet, ze kterého se za krypto platí, nebo se platby přijímají prostě patří jasně identifikovatelné osobě.

Zdá se tedy, že ani kryptoměny účinnost sankcí nezbrzdí, když bude regulátor důsledný! Navíc vysokoobrátkové obchody s komoditami dosahují takových finančních objemů, že by kapacita bitcoinu na volném trhu byla vyčerpána během pár dní.

Ostatně, kryptoměny v Rusku prochází velmi dynamickým vývojem. Podle jedné ze statistik bitcoin nebo altcoiny vlastní přibližně 12% populace. Ruská centrální banka kryptoměny dlouhodobě vidí jako riziko pro praní špinavých peněz či financování terorismu. Rusové tak mohou legálně kryptoměny vlastnit a využívat, ale nikoliv jako platební prostředek. Naopak, ruská vláda tlačí intenzivně na úplnou legalizaci kryptoměn v Rusku, aby přilákala investory. Ruský prezident tak kromě bojů se skutečnými zbraněmi a masivními sankcemi musí řešit i vnitřní boje týkající se legalizace kryptosvěta.

Článek vznikl 25.2.2022 v 16.00 a i když byl do 28.2.2022 vícekrát aktualizován, je vývoj tak dynamický, že s ohlášením výplaty náhrad vkladů u Sberbank další aktualizace uzavíráme. K tématu se určitě vrátíme v některé z následných publikací.