Kdy se vyplatí konsolidace půjček

Redakce Banky.cz

Aby se konsolidace úvěrů vůbec mohla vyplatit, je potřeba ji provést správně. Co to znamená? Ve výsledku nejde o nic složitého: úspěšné sloučení půjček musí splňovat jen několik zcela základních (a jistě uznáte, že i očekávatelných) podmínek. Podívejte se, jak na nejvýhodnější konsolidaci půjček: kde ji hledat, jak si ji nastavit, kdy ji provést. Ukážeme vám i situace, kdy konsolidace buď nebude vůbec výhodná, nebo dojde k jejímu zamítnutí.

Co je konsolidace půjček a jak konsolidace funguje

„Pro pojem »konsolidace« máme krásná český ekvivalent: »sloučení«. A přesně tím konsolidace půjček je: sloučení několika současných úvěrů do jednoho nového. Úspěšné (a pro vás prospěšné) sloučení půjček musí mít stanovený cíl. Je na vás, zda chcete „jen“ levnější úvěr, namísto několika dražších, nebo jestli v konsolidaci hledáte i jiné výhody (snížení měsíčních splátek, prodloužení doby splatnosti, pružnější podmínky splácení, využití marketingové akce některého z poskytovatelů atp.),“ říká o konsolidaci půjček Petr Jermář, specialista na finance Banky.cz.

Důležité je pamatovat si, že konsolidací vyměňujete několik (dvě a více) současných půjček za jednu novou. Konsolidovat se dá dokonce i hypotéka a běžná půjčka. Sloučením půjček do hypotéky si svůj aktuální dluh můžete zlevnit zdaleka nejvíc.

Největším přínosem konsolidace je snížení celkové měsíční splátky. A to jak výměnou současných půjček za jednu levnější, tak i například prodloužením doby splácení.

Třešinkou na dortu pak už je zjednodušení správy dosavadních závazků, kdy se vám z několika úvěru stane jen jeden jediný. Podívejte se, o kolik si své splátky můžete nechat snížit. Najděte si nejlepší konsolidaci půjček!

Jak dlouho trvá konsolidace půjček?

Zde se nedá jednoznačně odpovědět. Konsolidace bude trvat tak dlouho, jak bude nutné. Je-li objem vašich současných půjček nižší, může konsolidace trvat třeba jen několik měsíců. Lze ji ovšem nastavit i na několik let.

Většina poskytovatelů umožňuje konsolidace od zbývajícího dluhu ve výši 20 000 Kč, někteří však ještě výše: 50 000 Kč, jak vidíte v našem porovnání půjček pro konsolidaci. Naprostou výjimkou jsou konsolidace od 5 nebo od 10 tisíc korun.

Stropem bývá částka do cirka dvou milionů korun u běžné půjčky. A do několika (i více než 10) milionů korun u hypotéky.

Nejčastější druhy konsolidace půjček

Ve spojení s konsolidací online, ale i vyřizované na pobočce banky či nebankovní společnosti, se můžete setkat s různými přídomky k plánované konsolidaci. Nejčastěji s těmito:

- konsolidace půjček online

- sloučení nebankovních půjček

- nebankovní konsolidace online

- konsolidace bez náhledu do registru

- konsolidace půjček se záznamem v registru

- nebankovní konsolidace bez zástavy

- konsolidace půjček pro dlužníky

- sloučení půjčky do hypotéky

| Produkt | Naše hodnocení: | RPSN 50 000 Kč | Splátka 50 000 Kč | Vedení půjčky | ||

|---|---|---|---|---|---|---|

|

Doporučujeme

|

Minutová půjčka Více informací | Mám zájem | 5,02 % | 2 192 Kč | 0 Kč | |

|

Doporučujeme

|

Půjčka Více informací | Mám zájem | 5,54 % | 2 240 Kč | 0 Kč | |

|

Doporučujeme

|

Půjčka na cokoliv Více informací | Mám zájem | 5,99 % | 2 218 Kč | 0 Kč | |

|

|

Půjčka na cokoliv Více informací | Mám zájem | 4,58 % | 2 182 Kč | 0 Kč | |

Kdy se vyplatí konsolidace půjček?

Konsolidovat půjčky se vyplatí jen ve dvou případech:

- když na sloučení půjček ušetříte - nová půjčka bude méně nákladná než aktuálně splácené úvěry. Díky tomu odvedete na přeplatcích mnohem nižší částku, než by tomu bylo u původních úvěrů. Do výpočtu však musíte zahrnout i případnou sankci za předčasné splacení slučovaných půjček

- když vám sloučení umožní nastavit si pomalejší tempo splácení, které budete lépe zvládat.

„U konsolidace se může objevit zásadní zádrhel, a tím je poplatek za předčasné splacení některé z vašich současných půjček. Může být i vyšší než částka, kterou byste konsolidací na levnější úvěr ušetřili. Zda konsolidovat i za těchto podmínek, už závisí na vaší aktuální finanční i osobní situaci. Jsou případy, kdy se i taková konsolidace vyplatí, neboť pak nabídne nižší měsíční splátky, a díky tomu i záchrannou brzdu před pádem do dluhové pasti,“ říká Miroslav Majer, CEO portálu Banky.cz

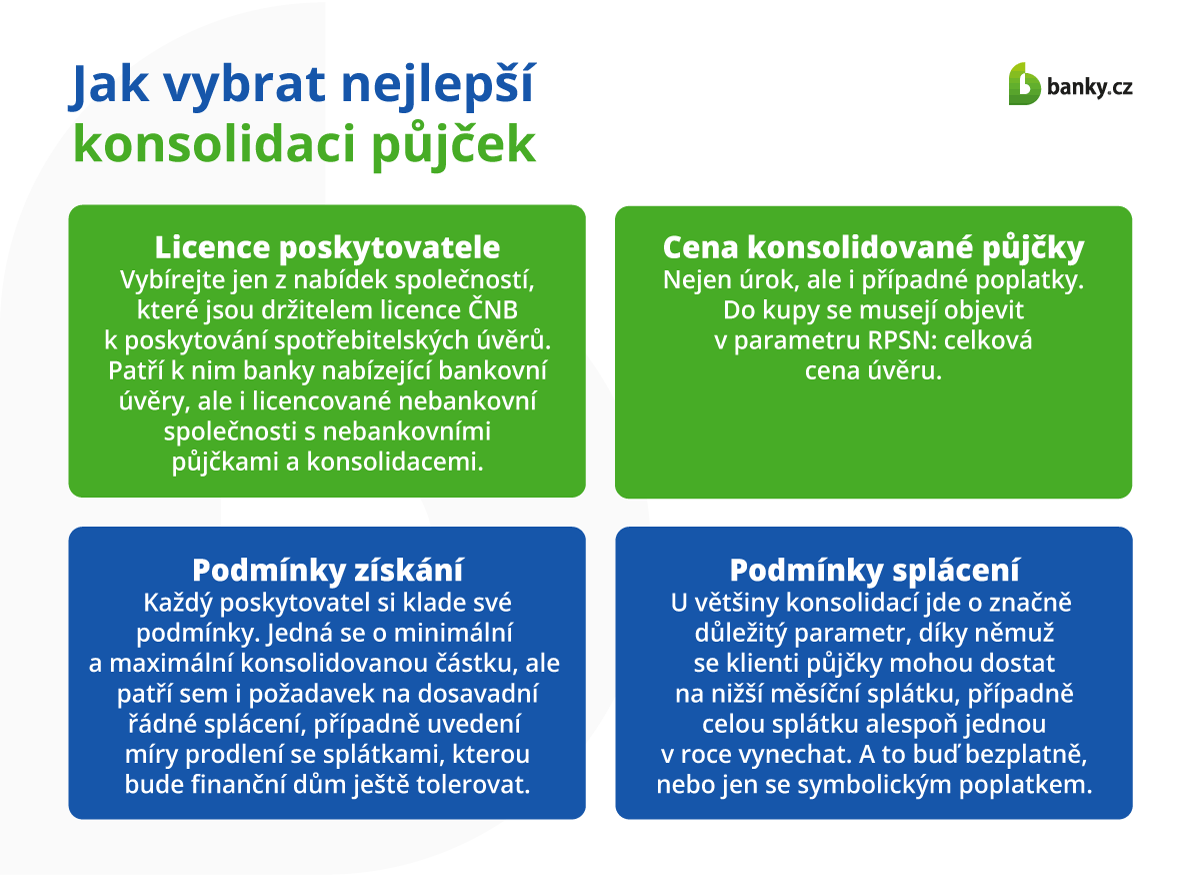

Jak vybrat nejlepší konsolidaci půjček

Pro výběr půjčky, která poslouží ke konsolidaci vašich současných dluhů, platí stejná pravidla jako pro výběr jakékoliv jiné půjčky. Vždycky se soustřeďte na čtyři parametry, které hned uvedeme. Na první příčku si vždy dosaďte ten parametr, který je pro vás právě teď nejdůležitější. Licenci poskytovatele však z posouzení nikdy nevynechávejte:

- licence poskytovatele - vybírejte jen z nabídek společností, které jsou držitelem licence ČNB k poskytování spotřebitelských úvěrů. Patří k nim banky nabízející bankovní úvěry, ale i licencované nebankovní společnosti s nebankovními půjčkami a konsolidacemi

- cena konsolidované půjčky - nejen úrok, ale i případné poplatky. Do kupy se musejí objevit v parametru RPSN: celková cena úvěru

- podmínky získání - každý poskytovatel si klade své podmínky. Už jsme zmínili minimální a maximální konsolidovanou částku, ale většinou sem patří i požadavek na dosavadní řádné splácení, případně uvedení míry prodlení se splátkami, kterou bude finanční dům ještě tolerovat

- podmínky splácení - u většiny konsolidací jde o značně důležitý parametr, díky němuž se klienti půjčky mohou dostat na nižší měsíční splátku, případně celou splátku alespoň jednou v roce vynechat. A to buď bezplatně, nebo jen se symbolickým poplatkem.

Udělejte si přehled o nejlepší konsolidaci půjček v našem online srovnávači!

Jaké jsou podmínky pro konsolidaci půjček

Nejpřísnější podmínky si kladou banky. Aby vám půjčky zkonsolidovaly, nesmělo u nich v celé historii splátek dojít k prodlení. Nebankovní poskytovatelé mohou být méně přísní a tolerovat drobná zpoždění ve splácení, případně do některých registrů s půjčkami vůbec nenahlížet.

Kolik stojí konsolidace půjček?

Do ceny konsolidace úvěrů musíte započítat nejen cenu nové půjčky, do které ty stávající slučujete, ale i náklady na předčasné ukončení stávajících půjček. Někteří poskytovatelé si totiž za předčasnou splátku naúčtují pokutu: i s tím je nutné počítat.

Jak vysoká bude, se dozvíte ze smlouvy o úvěru, ale i z tzv. vyčíslení. V něm vám současný věřitel ukáže nejen zbývající částku k doplacení půjčky, nýbrž i případnou naúčtovanou sankci.

Proto jsou při výběru jakékoliv půjčky velmi důležité podmínky splácení: abyste si předem sami sobě nebrali možnost refinancování nebo konsolidace na výhodnější úvěr.

Příklad výpočtu úspor

Podívejme se na jednoduchý příklad konsolidace tří různých půjček - bankovní půjčky, nebankovní půjčky a kreditní karty po skončení bezúročného období. Jedná se o typickou situaci, kdy klient může díky konsolidaci výrazně snížit své měsíční výdaje, a zároveň ušetřit na celkových nákladech. Výpočet je s nulovými náklady na předčasné splacení všech tří půjček.

- První půjčkou je bankovní úvěr se zbývající dlužnou částkou ve výši 150 000 Kč a s úrokovou sazbou 8,99 % p.a. Doba splácení je nastavena ještě na 48 měsíců. Při měsíční splátce 3 732 Kč činí celkové náklady 179 138 Kč, klient tedy přeplatí 29 138 Kč.

- Druhou půjčkou je nebankovní úvěr s vyšší úrokovou sazbou 15,99 % p.a. Při ještě zbývající dlužné částce 80 000 Kč s kalendářem na 36 měsíců vychází měsíční splátka na 2 812 Kč. Celkové náklady dosáhnou 101 238 Kč, což znamená přeplacení o 21 238 Kč.

- Třetí závazek pak je kreditní karta (již po bezúročném období) s úrokovou sazbou 22,99 % p.a. a aktuálním vyčerpáním 45 000 Kč. Při splácení po dobu 24 měsíců činí měsíční splátka 2 357 Kč a celkové náklady 56 558 Kč, tedy přeplacení o 11 558 Kč.

Celkové měsíční zatížení splácejícího klienta tak dosahuje 8 901 Kč, souhrnné náklady na všechny tři úvěry bez konsolidace by byly 336 934 Kč.

A jak může situace změnit správně nastavená konsolidace? Ukažme to na příkladu onsolidačního úvěru s RPSN 5,1 %. Z informací výše víme, že klient dluží ještě 275 000 Kč a nyní splácí necelých 9 tisíc měsíčně.

Když se konsolidovaná půjčka prodlouží, aby se klientovi co nejvíce ulevilo ve splácení (protože to právě teď potřebuje), bude najednou měsíční splátka úplně jiná. Splátkový kalendář nastavený na 54 měsíců ukáže měsíční splátku 5 710 Kč - poklesne tedy o 3 191 Kč.

I přes nižší tempo splátek a prodloužení doby splácení klient celkově ušetří.Celková splatná částka konsolidace dosáhne na 308 344 Kč, tedy o 28 590 Kč níž oproti původním půjčkám. Namísto tří různých splátek v různých termínech bude klient hradit pouze jednu splátku.

Pro přehlednost jsme zanesli tento příklad i do tabulky.

Tabulka: Příklad výpočtu úspor při konsolidaci tří běžných půjček

Parametry | Bankovní půjčka | Nebankovní půjčka | Kreditní karta | Konsolidace |

Výše půjčky | 150 000 Kč | 80 000 Kč | 45 000 Kč | 275 000 Kč |

Úroková sazba | 8,99 % p.a. | 15,99 % p.a. | 22,99 % p.a. | 5,1 % RPSN |

Doba splácení | 48 měsíců | 36 měsíců | 24 měsíců | 54 měsíců |

Měsíční splátka | 3 732 Kč | 2 812 Kč | 2 357 Kč | 5 710 Kč |

Celkem zaplaceno | 179 138 Kč | 101 238 Kč | 56 558 Kč | 308 344 Kč |

Přeplacení | 29 138 Kč | 21 238 Kč | 11 558 Kč | 33 344 Kč |

| CELKEM MĚSÍČNĚ | 8 901 Kč | 5 710 Kč | ||

CELKEM ZAPLACENO | 336 934 Kč | 308 344 Kč | ||

MĚSÍČNÍ ÚSPORA | 3 191 Kč | |||

CELKOVÁ ÚSPORA | 28 590 Kč |

zdroj: redakce banky.cz

Jak na správné nastavení splátek?

Splátky si vždycky nechejte nastavit tak, abyste je dlouhodobě dobře zvládali. Plus abyste, vedle splátky a úhrady běžných výdajů, dokázali též odkládat do své finanční rezervy. Jedině ta vás při nečekaných výdajích ochrání před nutností vyřídit si další půjčku.

Jaký bude dopad konsolidace na budoucí bonitu

Sloučení úvěrů změní vaši úvěrovou historii hned několika způsoby. Bankovní i nebankovní registry hodnotí jeden větší úvěr lépe než několik menších půjček. Při posuzování rizikovosti žadatele o úvěr banky totiž sledují hlavně počet současně aktivních půjček.

Úvěrová historie hraje zásadní roli zejména u hypoték. Zatímco více drobných půjček, zvláště od nebankovních společností, banku znepokojí, sloučený úvěr od zavedené banky s dobrou historií splácení vnímá jako zodpovědný přístup k financím.

Významnou roli hraje také poměr splátek k příjmům (DTI - Debt To Income). Když měsíční splátku snížíte třeba o 3 000 korun (jako v našem příkladu výše), tento ukazatel se zlepší. Nižší měsíční zatížení pak zvyšuje šanci na získání další půjčky nebo hypotéky v budoucnu.

V neposlední řadě: sloučení půjček také snižuje riziko opomenutí některé splátky kvůli různým termínům. I to má v bonitě klienta velký význam: opožděné splátky nebo nesplácení totiž zhoršují úvěrovou historii na mnoho let dopředu.

Podívejte se na aktuální podmínky a možnosti konsolidace půjček.

Výhody konsolidace půjček

- sloučení několika dražších půjček do jedné levnější

- nižší celková splátka

- pomalejší tempo splácení

- záchranná brzda při příliš vysokých splátkách několika úvěrů

- úspora na poplatcích z jednotlivých půjček

- snížení počtu pravidelných měsíčních splátek

- zjednodušená administrace dluhu

- lepší celkový přehled o osobních/rodinných financích

- možnost sloučit běžnou půjčku do hypotéky, a tím si ji výrazně zlevnit

- konsolidace může (snížením počtu půjček) zvýšit celkovou bonitu

Chci si porovnat konsolidace půjček online

Nevýhody konsolidace půjček

- přísnější podmínky získání

- možné poplatky za vyřízení konsolidace

- možné poplatky za předčasné doplacení konsolidovaných půjček

- možné prodloužení doby splácení, a tím i zadlužení

- riziko ztráty flexibility - možnosti individuálně splácet jednotlivé půjčky

Regulace v oblasti konsolidace půjček

Regulace je při konsolidaci úvěrů stejná jako u ostatních spotřebitelských půjček. Konsolidovat spotřebitelské úvěry a další půjčky smějí jen licencovaní poskytovatelé, pod dohledem centrální banky. Veškeré požadavky na konsolidaci jsou zaneseny v zákoně o spotřebitelském úvěru, plus v v zákoně o ochraně spotřebitele.

Naše srovnání konsolidací a refinancování půjček zahrnuje nabídky jedině od licencovaných finančních institucí.

Bankovní versus nebankovní konsolidace půjček

Které konsolidaci dát přednost, zda bankovní, či nebankovní, nelze jednoznačně říci. Při výběru konsolidace se řiďte podle výše uvedených parametrů. Ty vám s výběrem nového úvěru, sloužícího ke sloučení aktuálních půjček, pomohou nejlépe.

Často se ptáte

Jaké jsou poplatky spojené s konsolidací půjček?

Někteří poskytovatelé si neúčtují žádné poplatky, jiní naopak ano. S celkovou výší poplatku za konsolidaci musíte být finanční institucí informování ještě před podpisem smlouvy o sloučení úvěrů.

Jak konsolidovat půjčky?

Velmi snadno: stačí navštívit online srovnávač konsolidací a refinancování, kde si konsolidaci vyberete a rovnou také vyřídíte. Konkrétními kroky vás provede poskytovatel konsolidace. Prvním krokem je vyplnění online formuláře, který se vám u vybrané konsolidace zobrazí po kliknutí na ikonku „mám zájem“.

Podrobný návod pro konsolidaci a refinancování půjček najdete v tomto článku.

Jaký je proces konsolidace půjčky?

Konsolidace může probíhat dvěma různými cestami:

- obvyklejší je plná služba při konsolidování půjčka, kdy poskytovatel, u kterého konsolidujete, sám doplatí slučované půjčky a s poskytovateli sám vyřídí veškerou administrativu. Vy se nemusíte o nic starat, pouze zastavíte původní splátky a od příštího měsíce si nastavíte jednu splátku novou

- méně obvyklá je konsolidace ponechaná na klientovi, kdy poskytovatel odešle na váš účet požadovanou částku, a nechá vás, abyste současným věřitelům vše doplatili sami. O doplacení dluhů pak musíte poskytovatele konsolidace písemně informovat. Samozřejmostí je i změna bankovních příkazů pro splácení.

Pokud si požádáte o navýšení půjčky, přijdou vyžádané peníze navíc na váš účet, ať už se konsolidace vyřizuje tou obvyklejší, či méně obvyklou cestou.

Co je konsolidace půjčky a jak funguje?

Konsolidace je sloučení stávajících půjček do jedné nové. Podstatou jejího fungování je výměna několika dražších půjček za jednu levnější nebo výhodnější jiným způsobem, například lepší flexibilitou splácení.

Kolik můžu mít konsolidaci?

Konsolidací můžete mít tolik, na kolik stačí vaše úvěrová bonita.

Kde je nejlepší konsolidace půjček?

Neexistuje jediná nejlepší konsolidace půjček, neboť každý klient úvěru je v jiné situaci a vyžaduje mírně jiné řešení. Konsolidaci je proto nutné přizpůsobit dle vašich aktuálních potřeb.

Co znamená konsolidace dluhů?

Jde o sloučení současných dluhů do jednoho nového, pokud možno výhodnějšího (aby slučování dávalo smysl).

Jaké typy půjček lze refinancovat?

Refinancovat se dají všechny typy půjček. Stejně tak konsolidovat. Jen některé finanční domy omezují okruh půjček k refinancování a konsolidaci. Vylučují především kreditní kartu nebo kontokorent, ale nejedná se o příliš častou praxi.

Některé nebankovní společnosti umožňují konsolidaci jen v případě, že do ní zahrnete i jejich půjčky. K nim pak můžete přidat definovaný počet úvěrů od jiných poskytovatelů.

Proč využít konsolidaci?

Nejčastěji se setkáváme se dvěma důvody pro využití konsolidace:

- zlevnění stávajících dluhů

- snížení celkové měsíční splátky tak, aby klient snáze zvládal tempo splácení.

Kdy je pro mě sloučení půjček výhodné?

Kdykoliv, kdy si s konsolidací pomůžete buď k nižší měsíční splátce, nebo k levnějšímu úvěru, a tím i k celkově nižšímu přeplatku ze stávajících dluhů.

Dá se provést konsolidace půjček po splatnosti?

U některých nebankovních společností to možné je, ale jde spíše o výjimku. Jsou-li vaše půjčky po splatnosti, počítejte spíše se zamítnutím konsolidace.