Předhypotéční úvěr: Jak koupit nemovitost v dražbě

Nedostatek realit na trhu nás nutí hledat alternativní nabídkové kanály bytů a domů k prodeji. Zajímavou cestou je koupě nemovitosti v dražbě na předhypotéční úvěr. Které banky jsou ochotny půjčit peníze dočasně bez zástavy?

Předhypotéční úvěr

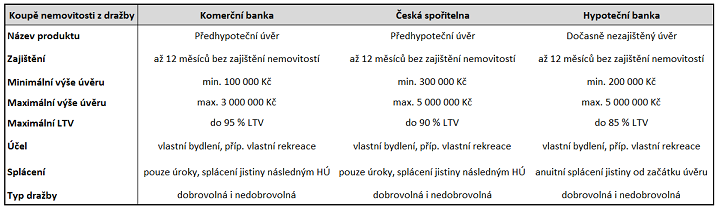

Koupit nemovitost v dražbě na úvěr lze v současné době pouze u tří bank (Komerční banka, Česká spořitelna a Hypoteční banka/ČSOB). Předhypoteční úvěr s dobou trvání max. 12 měsíců se sjednává vždy dohromady s navazujícím řádným hypotečním úvěrem.

Abyste tedy mohli koupit nemovitost v dražbě, banka Vám nejdříve poskytne předhypoteční úvěr (respektive dočasně nezajištěný úvěr). Jakmile bude možnost zřízení zástavního práva na katastru nemovitostí ve prospěch banky, úvěr přejde na řádnou hypotéku (tzn. dojde k úhradě předhypotečního úvěru úvěrem hypotečním).

Hypoteční kalkulačka - snadno a rychle si spočítejte svoji hypotéku!

V průběhu předhypotéčního úvěru klient platí pouze úroky z vypůjčené částky a jistinu začíná splácet až v momentě přechodu na řádnou hypotéku. Jediná výjimka je v případě Dočasně nezajištěného úvěru od Hypoteční banky/ČSOB, u kterého se již od počátku splácí i jistina.

O úvěr mohou žádat až čtyři spolu-žadatelé ze dvou domácností, přičemž minimálně jeden z nich se musí stát vlastníkem úvěrované nemovitosti. Úrokové sazby předhypotečních úvěrů jsou spjaty s vyšší rizikovostí úvěru, a tak jsou v porovnání se standardními hypotékami výrazně vyšší (běžně o 100%). Zcela nezbytná je dostatečná bonita všech zájemců o úvěr. Klient by se však při výběru banky neměl zaměřovat jen na úrokovou sazbu samotného předhypotečního úvěru (platnou max. 12 měsíců). Daleko důležitější jsou pro něj parametry následného hypotečního úvěru, které budou platné po celou dobu fixace úrokové sazby (průměrně 5 let).