Pracujete venku? Za životní pojištění dáte až o 30 % víc než kancelářské profese

Pracovat v kanceláři se vyplatí. Alespoň z

pohledu životního pojištění. Podle nového indexu životního pojištění totiž

kancelářské profese zaplatí za životní pojištění mnohem míň než dělníci, kteří

se pohybují v terénu. Rozdíl je až 30 %.

- Rozdíl i víc než 400 korun měsíčně

- Typický věk pro životní pojištění? 30 let

- Na životní pojistce nejvíc vydělají mladí

- Pozor na drobné úrazy i podcenění nemocí

- S nastavením pojistky si nechte poradit

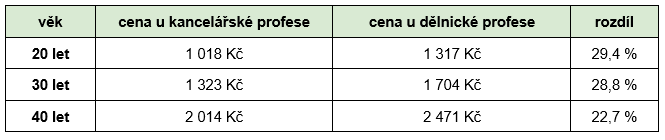

Index porovnával cenu životního pojištění u kancelářských zaměstnanců a dělníků, kteří se při své práci pohybují v terénu. Pracoval přitom se 3 věkovými kategoriemi:

- 20 let

- 30 let

- a 40 let

Výsledky přitom byly vždy stejné – dělníci zaplatí za stejné životní pojištění o několik set korun měsíčně víc než lidé pracující v kanceláři.

Rozdíl i víc než 400 korun měsíčně

Důvod je jednoduchý – vážné úrazy jsou u dělnických profesí častější než u těch kancelářských. Pro pojišťovny jsou tedy dělníci rizikovější. A tím pádem také platí vyšší pojistné.

Celkově se rozdíly pohybovaly od 300 po víc než 450 korun a rostly spolu s věkem uzavření pojistky. Přestože procentuálně je největší rozdíl v nejmladší kategorii.

Index životního pojištění

Uvedené údaje vychází ze srovnání nabídek 11 pojišťoven. Všechny přitom pracovaly s těmito údaji o pojištěném:

- nekuřák,

- neprovozuje rizikové sporty,

- má zdravý životní styl.

Zároveň byly vždy nastavené i stejné parametry pojistky:

- riziko smrti s konstantní pojistnou částkou: 200 000 Kč,

- riziko smrti s lineárně klesající pojistnou částkou: 1 500 000 Kč,

- riziko invalidity 3. stupně: 3 500 000 Kč,

- riziko invalidity 2. stupně: 2 500 000 Kč,

- riziko invalidity 1. stupně: 1 200 000 Kč,

- odškodné pro případ pracovní neschopnosti, a to od 29. dne: 350 Kč za den,

- riziko trvalých následků úrazu s progresí (u progrese poskytovatelé pojistné plnění násobí podle závažnosti tělesného poškození; plnění tak může přesáhnout i 100 %): 1 000 000 Kč,

- riziko závažného onemocnění: 700 000 Kč.

Typický věk pro životní pojištění? 30 let

Důležité jsou zejména údaje pro 30leté pojištěnce. Okolo 30 let totiž lidé nejčastěji uzavírají životní pojištění. Většinou je k tomu vede založení rodiny a získání vlastního bydlení. A právě životní pojištění pomůže s řešením složitých životních situací nejen jim, ale i jejich blízkým.

Pokud navíc do pojistky přidáte i riziko ztráty zaměstnání a nastavíte dostatečně vysoká pojistná plnění pro jednotlivá rizika, dokáže vám životní pojistka pomoci také s doplacením hypotéky.

Na životní pojistce nejvíc vydělají mladí

Z indexu také jasně vyplývá, že pojistné roste spolu s věkem. Nejvýhodnější je tedy sjednat si životní pojištění co nejdřív. S postupujícím věkem totiž přibývá úrazů i chronických onemocnění. A to všechno pojišťovny ve svých nabídkách zohledňují.

Pojistku přitom můžete kdykoliv upravit. Nemusíte se tedy bát, že byste později nedostali dost peněz, které by zajistily vaši rodinu.

A kdy se vyplatí parametry pojištění upravit? Ideálně při každé větší životní změně. Typicky je to narození dítěte nebo získání hypotéky.

Pozor na drobné úrazy i podcenění nemocí

Abyste se ale na životní pojistku mohli opravdu spolehnout, musíte ji správně nastavit. A zohlednit u toho svou životní situaci i rizika, před kterými se chcete chránit.

Častou chybou je požadovat odškodnění za drobné úrazy, i když vám běžně nehrozí a neomezují vás v práci.

Hlavně u kancelářských profesí je zbytečné platit si pojistku, která vám dá pár set korun v případě, že máte například výron v kotníku. I nadále totiž můžete pracovat – třeba na home office. Plnění, které dostanete, přitom mnohonásobně přeplatíte na dražším pojistném.

Lidé také často podceňují pojištění pro případ závažných onemocnění. Jenže právě vážné nemoci jsou mnohem častější příčinou zdravotních komplikací než úrazy. Podle statistik můžou dokonce za 96 % případů invalidity.

Rozhodně tedy na takové riziko nezapomínejte.

S nastavením pojistky si nechte poradit

Pamatujte ale, že se nedá jednoduše říct, jaké životní pojištění je nejlepší. Záleží na řadě podmínek. Například na:

- vašem věku,

- rodinné situaci,

- povolání,

- či požadavcích.

Nezapomeňte se proto vždy předem poradit s nezávislými odborníky. Pomůžou vám s výběrem i správným nastavením pojistky.

Máte tak jistotu, že vás životní pojištění podrží v každé složité situaci. A že za něj nezaplatíte ani o korunu víc, než je nutné!

Mohlo by vás zajímat

Pojištění odpovědnosti za škodu. Jak se chránit

Pojistka na blbost. Takto se zjednodušené říká pojištění odpovědnosti za způsobenou škodu. Je nezbytnou součástí finančního zajištění každého člověka, chrání před finančními následky škod, které byste neúmyslně způsobili třetím osobám. Přečtěte si vše podstatné o pojištění odpovědnosti za škodu, včetně odpovědí na časté otázky ohledně odpovědnostních pojistek.

Elektrokola a elektromobily: Jak na pojištění

S rostoucím počtem elektrokoloběžek, elektrokol, elektroaut a dalších vozidel na baterie se zvyšuje i počet krádeží a nehod. Jaké pojištění si sjednat?

Zrušení a výpověď povinného ručení

Máte sjednané povinné ručení a chcete ho zrušit? V tom případě jste se pustili do čtení toho správného článku. Dozvíte se v něm, kdy je možné povinné ručení zrušit a přiblížíme vám proces výpovědi povinného ručení krok po kroku.

Pojistná událost – Jak postupovat při dopravní nehodě

Podle policejních statistik v roce 2023 šetřila policie 94 945 dopravních nehod. Reálně číslo je ale pochopitelně násobně vyšší, protože k řadě nehod není třeba přivolat policii. Jak postupovat v případě, že se dopravní nehoda nevyhnula ani vám a jak škodnou událost nahlásit pojišťovně?

Co všechno kryje povinné ručení?

Každý majitel vozidla má zákonnou povinnost mít sjednané povinné ručení. Ne všichni řidiči však mají jasno v tom, co povinné ručení kryje. Pojďme se tedy společně podívat na to, co obvykle povinné ručení obsahuje a na co se naopak nevztahuje a také na to, co ovlivňuje cenu povinného ručení.

Z naší bankovní poradny

Přechod z transformovaných fondů do DPS

Dobrý den, mám penzijní připojištění (transformované fondy), chtěl bych přejít na DPS. Letos mi bude 60 let. Platí pro mě po převodu, že musím mít DPS minimálně 10 let, nebo ho mohu ukončit dříve? Pokud dříve, budu nějak krácen/penalizován? Předem Vám děkuji. Pěkný den

Dobrý den,

při přechodu z penzijního připojištění (transformované fondy) do DPS (účastnické fondy) se Vám započítává doba strávená v PP. Neplatí tak pro Vás min. doba spoření v DPS 5-10 let. Přechod do DPS vřele doporučuji.

Hypotéka, úmrtí a životní pojištění

Dobrý den, náhle zemřel otec mého nezletilého syna. Vlastnil několik nemovitostí, z nichž tři jsou na hypotéku. Chtěla bych se tedy zeptat, jak se postupuje dál v takové situaci. Náš společný syn je jeho jediné dítě. Je mu teprve 7 let. Se zemřelým jsme nebyli manželé a ani už spolu nějakou dobu nežijeme. Proto bych ráda věděla, jestli jako synův opatrovník budu muset hypotéky dál platit, aby o dědictví nepřišel. Jestli měl bývalý partner nějakou pojistku nevím. Děkuji za radu.

Dobrý den,

pokud měl otec dobré životní pojištění, budou hypotéky doplaceny z pojistek a syn zdědí nemovitosti. V opačném případě bude třeba hypotéky převzít a dále splácet nebo dluh umořit jiným způsobem (např. prodej části nemovitostí). Dědictví můžete jako celek přijmout nebo odmítnout (pak by dědic nedědil ani majetek ani dluhy, což by se Vám velmi pravděpodobně nevyplatilo).

Nabídka půjčky z ciziny

Dobrý den, chci si vzít úvěr v cizině, ale chtějí dopředu zaplatit pojištění. Smlouvu už mám. Pan mi poslal i svoji vyfocenou občanku. Může to být podvod?

Dobrý den,

samozřejmě jde o podvod. V cizině Vám nikdo nepůjčí ani korunu. Všechny nabídky zasílané emailem a po sociálních sítích jsou podvody. Podvodníci z Vás budou jen tahat peníze (poplatek za sjednání, pojištění atd.), ale slíbené peníze Vám nepošlou. Potřebujete-li půjčit peníze, oslovte tuzemské banky. Pomůže Vám srovnávač půjček.

Jsem bez práce v insolvenci, chci si zřídit živnost

Dobrý den, mám insolvenci a splaceno téměř 15%. Bohužel jsem cca 5 měsíců bez zaměstnání kvůli zranění a posílám jen 1 100 Kč. Mám v plánu si zařídit živnost. Lze to? Informují o tom správce. A jaká je částka, co musím hradit na sociální a zdravotní pojištění? Musím hned cca 7 500 Kč, i když nebude příjem velký?

Dobrý den,

jste-li v insolvenci a bez práce, zřízení živnosti Vás může z důvodu povinných plateb za odvody (sociální a zdravotní pojištění) nehledě na výši výdělku přivést do ještě větších problémů. Živnost si v insolvenci zřídit můžete, ale budete mít pravděpodobně problémy s dodavatelsko-odběratelskými vztahy (žádný odběratel Vám neposkytne zálohu, žádný dodavatel Vám nedodá služby/materiál/zboží na fakturu - jen za hotové). Doporučuji vše velmi dobře zvážit.

Pojmy ve slovníku

All risk pojištění

Je pojištění, které kryje případy všech nahodilých pojistných rizik a škod, které by se klientovi mohly přihodit.

ZOBRAZIT CELÝ VÝZNAMAlokační poměr

Je poměr, ve kterém se pojistné rozděluje mezi zvolené investiční fondy. Alokační poměr pojistného si určuje sám klient (pojistník), který je pojištěný a ten je také oprávněný v průběhu plateb pojistného a trvání smlouvy alokační poměr měnit.

ZOBRAZIT CELÝ VÝZNAMAsistence u pojištění

je soubor služeb, který poskytuje pojišťovna, nebo jí najatá společnost pro klienty (pojistníky). Může být poskytován bezplatně (je v ceně pojistky), nebo bývá připlácen klientem.

Jedná se například o radu klientovi po telefonu jak postupovat při hlášení dopravní nehody, pomoc při zajištění autorizovaného servisu, zajištění služby náhradního vozidla, a pod.

Asistenční služba

Je služba klientovi v případě pojistné události hrazena pojišťovnou. Výše asistenčních služeb je závislá na zvolení limitů pojistného.

Například při povinném ručení, kdy je prostřednictvím asistenční služby klientovi hrazen odtah vozu do servisu, nebo náhradní vůz. U pojištění domácnosti například zámečník pro odemknutí zabouchnutých dveří, oprava domácích spotřebičů, a pod.

KOMENTÁŘE k článku Pracujete venku? Za životní pojištění dáte až o 30 % víc než kancelářské profese

Zatím nejsou přidány žádné komentáře. Podělte se s námi o Váš názor.