Spoření s úrokem 3 % i pro současné klienty? Nabídka skončila po 3 týdnech

Spořicí účet s úrokem 3 % pro nové i stávající

klienty. S takovou nabídkou přišla začátkem září Raiffeisenbank. Lákavým

úročením oslovila mnoho svých současných klientů. Jenže řada z nich má smůlu –

banka pro ně tuto akci ukončila už po necelých 3 týdnech.

- Nabídku zastavil příliš velký zájem

- Úrok 3 %? Ano, ale jen za určitých podmínek

- Výhodný úrok? Jen dočasně

- Vyšší úrok nemusí být vždy výhodnější

- Víc než 1 %? Jen výjimečně

- Proti zvýšení úroků je COVID–19

Pouze 18 dnů měli dosavadní klienti

Raiffeisenbank na to, aby využili speciální akce, ve které banka nabízela

Spořicí účet XL s úrokem 3 %. Nabídku, které odstartovala začátkem minulého

měsíce, totiž banka ukončila už 18. září. Rychle a bez předchozího varování.

Řadu klientů tím Raiffeisenbank zaskočila. Už proto, že na začátku akce žádný termín ani omezení nestanovila. A obvykle podobné nabídky trvají alespoň měsíc.

Nabídku zastavil příliš velký zájem

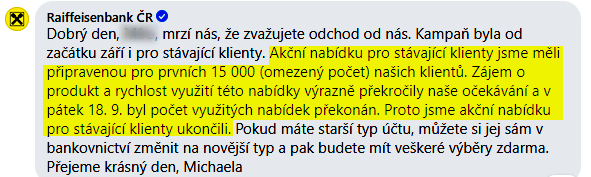

Banka navíc nabídku zvýhodněného úroku pro stávající klienty ukončila poměrně nenápadně. Zájemci se o tom dozvěděli až ve chvíli, kdy chtěli akci využít.

Teprve následně banka na Facebooku vše zdůvodnila tím, že nabídka pro stávající klienty byla kapacitně omezená. A že ji zájemci vyčerpali rychleji, než vedení banky očekávalo.

Důvody, proč akce skončila, se klienti

dozvěděli až díky dotazům na Facebooku.

Úrok 3 %? Ano, ale jen za určitých podmínek

Aktuálně tak na spořicí účet s 3% úrokem dosáhnou pouze noví klienti Raiffeisenbank. Pro ně platí akční nabídka i nadále.

Aby ji ale mohli využít, musí splnit několik podmínek:

- Sjednat si u Raiffeisenbank nový běžný účet. K němu automaticky získáte Spořicí účet XL.

- Běžný účet aktivně využívat. V praxi to znamená, že na něj každý měsíc musí přijít alespoň 15 000 korun (s výjimkou dětských a studentských účtů, kde žádný minimální vklad není) a zároveň z něj odejdou minimálně 3 platby (počítají se i platby kartou nebo výběry z bankomatů). Pokud tuto podmínku nesplníte, klesne úrok na 0,1 %.

- Částka na spořicím účtu nesmí přesáhnout 150 000 korun. Pokud je vyšší, spadne úrok na 0,3 %. A když vaše úspory překročí 500 000 korun, klesne úroková sazba na pouhých 0,01 %.

Výhodný úrok? Jen dočasně

Pozor si dejte také na dobu trvání akce. Banka vám totiž 3% úrok garantuje pouze na půl roku, poté sazba klesne na maximálně 0,6 %. I tento úrok ale získáte jen při aktivním využívání účtu. Když tuto podmínku nesplníte, sníží se úročení jen na 0,1 %.

I když je tak 3% úrok v současnosti velice lákavý, v praxi může snadno spadnout výrazně níž. Pokud nebudete běžný účet opravdu aktivně využívat, můžete celý rok spořit se zhodnocením pouze 0,1 %.

Dobře si proto spočítejte, jestli dokážete podmínky této akce splnit. A pokud si tím nejste jistí, podívejte se na srovnání spořicích účtů. Snadno tak vyberete nabídku, na kterou opravdu dosáhnete a která je pro vás nejvýhodnější.

Vyšší úrok nemusí být vždy výhodnější

Přestože je s 3% úrokem u Spořicího účtu XL spojených několik podmínek, nic to nemění na tom, že je to aktuálně jedna z nejvýhodnějších nabídek na českém trhu. Větší úrok teoreticky nabízí pouze Pravidelné spoření od Moneta Money Bank. Slibuje zhodnocení až 5 %.

V jeho případě ale nejde o klasický spořicí účet. Ve skutečnosti máte před sebou spíš kombinaci spořicího účtu a termínovaného vkladu. Abyste slíbený úrok získali, musíte:

- na účet posílat každý měsíc 250–1 000 korun,

- nechat peníze na účtu alespoň rok.

Teprve pak vám banka připíše úrok.

Navíc musíte splnit ještě jednu podmínku – založit si běžný účet Tom a každý měsíc na něj poslat alespoň 7 000 korun.

A i když všechny podmínky dodržíte, nezískáte po zdanění víc než necelých 300 korun za rok.

Víc než 1 %? Jen výjimečně

V mnoha ohledech je tak aktuální nabídka Raiffeisenbank výhodnější než zmíněné spoření od Moneta Money Bank. Ostatní banky navíc na podobné úroky zdaleka nedosahují.

100 000 Kč úroková sazba p.a. při zůstatku 100 000 Kč

400 000 Kč úroková sazba p.a. při zůstatku 400 000 Kč

1 mil. Kč úroková sazba p.a. při zůstatku 1 mil. Kč

Od jarních propadů úrokových sazeb České národní banky se totiž zhodnocení spořicích účtů obvykle pohybuje maximálně okolo 1 %. Například:

- mBank nabízí 1,2 %,

- Equa bank nabízí 1 %

- a Hello bank! nabízí také 1 %.

Ostatní poskytovatelé se už pohybují pod 1% hranicí. Jedinou výjimkou je družstevní záložna Artesa, která aktuálně poskytujte u spořicího účtu zhodnocení 1,7 %.

V jejím případě ale musíte k běžným vkladům přidat ještě nepojištěný členský vklad družstvu, který je 10 % z ukládané částky.

Proti zvýšení úroků je COVID–19

Vzhledem k současné situaci se nedá čekat, že úroky u spořicích účtů v blízké době zásadně porostou. Spíš naopak.

Bankovní rada České národní banky totiž na svém posledním jednání nechala úrokové sazby na současné výši. Základní sazba je tedy pouze 0,25 %.

A aktuální druhá vlna nemoci COVID–19 i další zpřísnění vládních opatření naznačují, že se situace jen tak nezmění.

Mohlo by vás zajímat

[AKTUÁLNĚ] Česká spořitelna přestala zakládat vkladní knížky

Česká spořitelna definitivně ukončila možnost zakládání vkladních knížek pro nové klienty. Dříve založené knížky banka rušit nebude, peníze z vkladních knížek nikam převádět nemusíte. Jedinou bankou s možností založení nové vkladní knížky zůstává ČSOB, a to pouze na pobočkách České pošty.

[AKTUÁLNĚ] Aktuální výše úroků na spořicích účtech

V souvislosti s poklesem základní sazby v ekonomice se spustila lavina snižování úroků na bankovních i spořitelních spořících produktech. Týká se především spořicích účtů, ale zasáhla i výhled v oblasti termínovaných vkladů. Banky čekají přesun peněz právě na „termíňáky“, investiční společnosti ale vidí velkou příležitost zvýšit zájem Čechů o investování.

Inflace klesla na 2 %. Jak to ovlivní spoření a hypotéky?

Inflace klesla v únoru 2024 na 2 %, z lednových 2,3 %. O celoplošné překonání vysoké inflace se sice ještě nejedná, ale už nyní můžeme pozorovat změny u spoření i hypoték. Podívejme se na vše podrobněji.

Možnosti spoření u spořicích účtů a termínovaných vkladů

Když se řekne spořicí nástroje, většině z nás se jako první vybaví spořicí účty a termínované vklady. Jak fungují? Jaké jsou jejich hlavní výhody a nevýhody? A jaké jsou mezi těmito nástroji největší rozdíly?

Porovnání a hodnocení různých způsobů spoření

Spoření je nedílnou součástí finančního plánování a finančně zdravého života. Bez rezervy, v podobě peněz odložených stranou, se nežije vůbec snadno. Čemu čelí lidé bez úspor? A jaké jsou největší výhody pravidelného spoření? Podíváme se na produkty krátkodobého a dlouhodobého spoření s časovou vázaností, i bez ní. Porovnáme a zhodnotíme všechny v současnosti dostupné spořicí produkty, nastíníme i možnosti investování.

Z naší bankovní poradny

Zdanění úroků VÚB

Dobrý den, z předchozích odpovědí vyplývá, že při nepředložení daňového domicilu na Slovensku VÚB sama odvede srážkovou daň z úroků a v ČR není nutné nic dále řešit. Nicméně sama banka naopak tvrdí, že až předložením daňového domicilu se zabrání dvojímu zdanění. Prosím tedy o sdělení, z jakého ustanovení ZDP (event. smlouvy 100/2003 Sb. m. s.) plyne, že při nepředložení domicilu příjem z úroků plynoucí ze zahraničí nepodléhá zdanění v ČR včetně všech dalších povinností (daň. přiznání atd.). Děkuji.

Dobrý den,

dvojímu zdanění brání Dohoda o zamezení dvojího zdanění, kterou ČR uzavřela s mnoha zeměmi (mimo jiné i se Slovenskem). Nedoložíte-li VÚB daňový domicil, budou Vám úroky zdaněny srážkovou daní u zdroje bankou na Slovensku dle tamějších předpisů. Stále však můžeme mít za určitých okolností povinnost zmínit tyto celosvětové příjmy v DP. Je na zvážení každého klienta, nakolik se mu tato dodatečná administrativa spojená se spořením u VÚB vyplatí. Doporučuji náš srovnávač spořicích účtů.

ZOBRAZIT CELÝ DOTAZ A ODPOVĚĎJak si spořit na penzi?

Dobrý den, mám 25 let trvající smlouvu na investiční a důchodové připojištění od NN. Posílám tam 850 Kč a i tuto částku odečítám z daní. Mám tuto smlouvu nechat běžet až do 60 let, kdy mohu teprve peníze vybrat? A nebo je to již starý produkt, mám ho ukončit a předčasné vybrat a místo toho si založit novou smlouvu na DPS? Je mi 45 let a chtěla bych si začít spořit na důchod. Doporučil byste mi prosím, jestli je rozumné si založit novou smlouvu na DPS a spořit si 1 700 Kč?Nebo co byste doporučil, jak si naspořit na důchod? Velice děkuji za odpověď, pomůže mi to se v tom vyznat.

Dobrý den,

jde prosím o klasické penzijní připojištění nebo o jiný investiční produkt? Penzijní připojištění určitě nerušte, lze převést do DPS - vřele doporučuji. Obecně je doplňkové penzijní spoření (vyvážené nebo dynamické fondy) dobrým nástrojem pro spoření na penzi. Doporučit nelze pouze konzervativní fondy, které nabízí velmi nízké zhodnocení.

Přechod z PP do DPS

Pokračování dotazu č. 23427: Dobrý den, měl jsem dotaz, na který jsem dostal odpověď. Mám ji chápat tak, že pokud přejdu z PP do DPS, tak ho mohu ukončit kdykoliv a nebudu mít žádnou finanční ztrátu? Předem Vám děkuji. Pěkný den

Dobrý den,

při přechodu z PP do DPS je stále nutné splnit podmínky pro řádnou výplatu (věk min. 60 let), případně jiné podmínky pro ostatní typy výplat (předdůchod, invalidní důchod atd.). Pro splnění podmínky "mít odspořeno min. 5-10 let" se počítá i doba strávená v PP.

ZOBRAZIT CELÝ DOTAZ A ODPOVĚĎPřechod z transformovaných fondů do DPS

Dobrý den, mám penzijní připojištění (transformované fondy), chtěl bych přejít na DPS. Letos mi bude 60 let. Platí pro mě po převodu, že musím mít DPS minimálně 10 let, nebo ho mohu ukončit dříve? Pokud dříve, budu nějak krácen/penalizován? Předem Vám děkuji. Pěkný den

Dobrý den,

při přechodu z penzijního připojištění (transformované fondy) do DPS (účastnické fondy) se Vám započítává doba strávená v PP. Neplatí tak pro Vás min. doba spoření v DPS 5-10 let. Přechod do DPS vřele doporučuji.

Pojmy ve slovníku

100% Hypotéka

Půjčka, která pokryje celou koupi. Taková je

100% hypotéka. LTV této hypotéky je 100 %, což znamená, že vám banka půjčí

peníze na celou odhadní cenu nemovitosti, kterou ručíte.

Díky 100% hypotéce tak získáte dost peněz na nákup domu či bytu nebo například na výstavbu. Zároveň ale musíte počítat s vyšším úrokem než u menších půjček. Pro banky je totiž úvěr bez spoluúčasti klienta rizikovější, a proto jsou jeho podmínky přísnější.

V současnosti navíc čeští poskytovatelé 100% hypotéky neposkytují. Česká národní banka totiž v roce 2016 zpřísnila podmínky pro získání hypotéky a jejich součástí bylo také ukončení 100% hypoték. Banky tak nabízí maximálně 90% hypotéky. Pouze u 5 % objemu poskytnutých půjček smí být LTV vyšší než 90 %.

Přesto existuje možnost, jak pomocí půjčky na bydlení získat dost peněz na úhradu celé kupní ceny nemovitosti. V podstatě tedy můžete dosáhnout na 100% hypotéku.

Jak na to? Musíte ručit více nemovitostmi. Kromě kupovaného bytu či domu to může být například nemovitost rodičů. Samozřejmě ale platí, že majitel této nemovitosti musí s ručením souhlasit.

Díky ručení více nemovitostmi se zvýší hodnota zástavy. I při 90% či menším LTV tak získáte peníze na nákup vybraného domu či bytu.

Banky navíc obvykle umožňují druhou nemovitost z hypotéky vyvázat, jakmile splatíte potřebnou část úvěru. Dál tedy ručíte pouze kupovaným domem či bytem.

Další možností je dofinancovat hypotéku dalším úvěrem. Například úvěrem ze stavebního spoření.

ZOBRAZIT CELÝ VÝZNAMDaňové zvýhodnění

Daňové zvýhodnění je výhoda poskytnutá státem, která umožňuje jednotlivcům nebo podnikům snížit svou daňovou zátěž. To může být ve formě snížení daně, odpočtu daní, nebo úlevy od daní. Daňová zvýhodnění mohou být zaměřena na podporu určitých činností, jako je investování do výzkumu a vývoje, nebo na podporu sociálních cílů, jako je poskytování dostupného bydlení.

Daňová úleva pro podnikyInvestice do výzkumu a vývoje: Podniky, které investují do výzkumu a vývoje, mohou být oprávněny k daňovým úlevám. Tyto úlevy mohou být ve formě přímého snížení daně, nebo odpočtu nákladů na výzkum a vývoj od daně.

Poskytování pracovních míst: Některé země nabízejí daňová zvýhodnění podnikům, které vytvářejí nová pracovní místa, zejména v oblastech s vysokou nezaměstnaností.

Investice do ekologicky šetrných technologií: Podniky, které investují do ekologicky šetrných technologií, mohou být oprávněny k daňovým úlevám.

Daňová úleva pro jednotlivceHypoteční úroky: V některých zemích mohou jednotlivci odečíst úroky zaplacené na hypotéku od svých daní.

Příspěvky na penzijní spoření: Příspěvky na penzijní spoření mohou být odečteny od daní.

Darování charitativním organizacím: Darování peněz nebo majetku charitativním organizacím mohou být také odečteny od daní.

Daňová zvýhodnění mohou mít významný dopad na ekonomiku a společnost, protože mohou podporovat investice a růst, a mohou pomoci dosáhnout sociálních cílů.

ZOBRAZIT CELÝ VÝZNAMDeflace

Deflace je opakem inflace. Při deflaci dochází k poklesu spotřebitelských cen, takže deflační situace je vlastně dobrá pro spotřebitele. Ti si mohou za stejné peníze nakoupit více zboží. Krátkodobá deflace tedy nemusí mít na ekonomiku špatný vliv. Zejména když jde o tzv. "dovezenou deflaci", která vzniká snížením cen dovozu (například při revalvaci měny dovážející země).

Deflace také znamená reálné zvýšení hodnoty hotových peněz, nebo peněz uložených u banky (zvýšení kupní síly). Podívejme se na konkrétní příznaky deflace:

Pokud ceny klesají, tak si za své peníze koupíte více zboží.Většinou spolu s deflací výrazně klesají úrokové sazby spoření a výnosy z investic. Je to logické, protože banky nedokáží půjčovat za vyšší sazby a podniky mají s klesajícícími cenami jejich zboží a služeb problém s odbytem.V deflačním období se tak nehodí investovat do akcií, ani dluhopisů. Teoreticky je nejvýhodnější držet peníze, protože vám automaticky nabývají na hodnotě.Co způsobuje deflaci?Hlavní příčinou deflace je nedostatek peněz v oběhu. Podobně jako u opaku - inflace lze říct, že její příčinou je příliš velký objem peněz v oběhu. Dodávání nebo stahování peněz do oběhu má za úkol centrální banka. V případě ČR tedy Česká národní banka.

ZOBRAZIT CELÝ VÝZNAMDoplňková část hypotečního úvěru

jedná se o možnost sjednat neúčelovou část úvěru nad rámec souběžného poskytnutí účelové hypotéky. U většiny bank je jeho výše limitována celkovým LTV proti zastavované nemovitosti, procentuální částí proti výši hypotečního úvěru (max. 30%), avšak limitován i výší částky (max. 1.000.000,- Kč). U některých bank je tento typ úvěru poskytován za stejnou úrokovou sazbu, nebo za mírně vyšší sazbu, než je sazba účelového hypotečního úvěru. V případě dobré bonity zákazníka se vyplatí vzít si tuto doplňkovou část úvěru a zaplatit těmito zdroji případné nevýhodné neúčelové úvěry (jako jsou např.: spotřebitelské úvěry, leasingy, kontokorenty, kreditní karty, úvěry ze stavebního spoření apod.).

ZOBRAZIT CELÝ VÝZNAM

KOMENTÁŘE k článku Spoření s úrokem 3 % i pro současné klienty? Nabídka skončila po 3 týdnech

Zatím nejsou přidány žádné komentáře. Podělte se s námi o Váš názor.