Zájem o refinancování roste. Banky proto chtějí zvýšit poplatky

Jen několik set korun. Tolik v současnosti

zaplatíte za refinancování hypotéky mimo fixaci. A když s ním počkáte na konec

fixace, je dokonce zcela zdarma. Banky ale tvrdí, že je takový postup stojí

stamiliony korun. Proto se snaží přesvědčit Českou národní banku, aby povolila

zvýšení poplatků za předčasné splacení úvěru.

Loni to vzbudilo velký rozruch. Některé banky

si za předčasné splacení hypotéky účtovaly poplatky v řádech desetitisíců korun.

A to i přesto, že na ně podle České národní banky neměly nárok.

V následujících měsících se sice situace zklidnila, ale jen zdánlivě. Poskytovatelé hypoték dál jednají s centrální bankou i s Ministerstvem financí o navýšení poplatků za předčasné doplacení hypotéky. Zatím však neúspěšně.

Vadí jim, že kvůli nízkým úrokovým sazbám roste zájem o refinancování hypotečních úvěrů. A původní poskytovatele to stojí spoustu peněz.

Chcete nižší sazbu? Pomůže refinancování

Při refinancování hypotéky totiž nový poskytovatel fakticky doplatí původní hypoteční úvěr a dá vám novou půjčku. Zpravidla vám navíc nabídne nižší úrok, než jaký dostanete u stávající banky. Můžete tak ušetřit desetitisíce korun.

Klienty, kteří žádají o refinancování, banky obvykle vnímají jako spolehlivější než prvožadatele. Znají totiž jejich úvěrovou historii. A vidí, že si se splátkami hypotéky dokáží poradit.

Pamatujte ale, že každý poskytovatel vám nabídne jiný úrok. Pokud tedy chcete najít opravdu nejvýhodnější nabídku, nezapomeňte si úvěry nejdřív porovnat pomocí hypoteční kalkulačky. Zadáte do ní několik základních parametrů a za okamžik získáte přehled nejzajímavějších nabídek.

A vyhledávání můžete omezit jen na refinancování.

Refinancování hypoték vzrostlo o 216 %

Poslední měsíce navíc refinancování hypotečních úvěrů výrazně nahrávají. Díky poklesu úrokových sazeb může řada klientů dosáhnout na výrazně nižší úrok než při podpisu úvěrové smlouvy.

Na trhu tak najdete hypotéky s úrokem i pod 1,8 %.

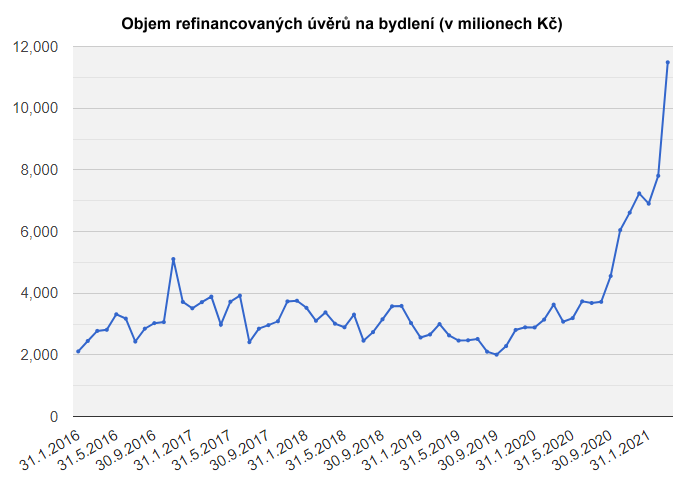

Zájem o refinancování proto výrazně roste, jak potvrzují data České národní banky. Od loňského října se objem refinancovaných hypoték drží nad hranicí 6 miliard. A v březnu se dokonce vyšplhal na téměř 11,5 miliardy korun.

Loni v březnu byl přitom jen lehce přes 3,6 miliardy korun. A v předchozích 5 letech se pouze jednou dostal nad hranici 4 miliard korun.

Meziročně tedy v březnu objem refinancovaných hypoték vyrostl o víc než 216 %. A za první letošní čtvrtletí je jejich objem o 171 % vyšší než loni stejnou dobou.

Od loňského podzimu se měsíční objem

refinancovaných hypoték drží nad 4 miliardami korun. V březnu se dokonce

přiblížil k 12 miliardám. Zdroj: ČNB

Proti vyšším poplatkům je ČNB

Roste i poměr refinancovaných hypoték vůči těm novým. V březnu už se každá čtvrtá hypoteční smlouva týkala právě refinancování. Loni stejnou dobou to byla jen každá pátá.

Podle poskytovatelů tomu nahrávají také nízké poplatky za předčasné splacení úvěru. Platí u všech smluv podepsaných od prosince 2016 – ať už se se týkají nových úvěrů nebo refinancování.

Od této doby totiž platí novela zákona o spotřebitelském úvěru, která mimo jiné omezuje maximální výši poplatků, které si smí banky za předčasné splacení účtovat. Zákon přitom mluví o „účelně vynaložených nákladech”. Tedy o nákladech, které souvisí s předčasným splacením půjčky.

Česká národní banka v roce 2019 upřesnila, že do této kategorie spadají zejména administrativní náklady poskytovatele spojené s předčasným ukončením smlouvy. Banky si tedy nesmí účtovat například provize vyplacené zprostředkovateli.

„Nákladem vzniklým v souvislosti s předčasným

splacením spotřebitelského úvěru na bydlení není ani snížení úrokových výnosů

poskytovatele po předčasném splacení úvěru, ani jeho úrokové náklady z dluhů,”

upozornila v roce 2019 mluvčí centrální banky Markéta Fišerová.

Přicházíme o stamiliony, tvrdí banky

Právě zmíněný zákaz naúčtovat klientům úrokové náklady z dluhů ale bankám vadí. Je to dané tím, že si peníze na zajištění hypotéky často samy půjčují.

Mají přitom pevně stanovenou dobu splácení a úrok, který musí poskytovateli zaplatit. Tyto podmínky platí, i když jejich klient hypotéku předčasně splatí. Banka pak musí svůj závazek splácet dál. Nebo také zvolit předčasné uhrazení půjčky. Jenže s tím jsou spojené další náklady, které mohou být poměrně vysoké.

Někteří poskytovatelé dokonce upozorňují, že je předčasné splacení hypotéky stojí stovky milionů korun ročně.

Proto se snaží vyjednat možné navýšení poplatků za předčasné splacení. Zatím ale bez výsledku – Česká národní banka nevidí ke změně důvod.

Hrozí konec dlouhých fixací?

Řešením by proto mohla být další novela zákona o spotřebitelském úvěru. Jenže tu Ministerstvo financí v nejbližší době nechystá.

Dá se však čekat, že budou poskytovatelé i dál usilovat o změnu pravidel. A není vyloučené, že se jim povede podobných úprav dosáhnout.

Proto je lepší s refinancováním hypotéky raději příliš neváhat.

Tím spíš, že banky „vyhrožují” zkracováním doby fixace nebo větším příklonem k plovoucím úrokovým sazbám. Na což by mohli doplatit právě klienti.

Pokud tedy o refinancování uvažujete, spočítejte si pomocí kalkulátoru hypotéky, na jakou sazbu dosáhnete. A nepropásněte možnost změnit poskytovatele, dokud se to opravdu vyplatí.